上週五,由以太坊 2.0 質押協議 Lido 質押池嚴重傾斜引發的 stETH 清算恐慌,勾起了市場對 UST 脫鉤事件的恐懼,ETH更是連續三天下挫 7% 跌破 1,500 美元創下15週以來新低,社群上各類 FUD 頻傳,這究竟是怎麼回事?投資人該如何解讀?本文源自推特KOL Cobie的分析長文《Staking, pegging and other stuff》,由動區編輯部整理、編譯。

(前情提要:以太坊暴跌元兇》機構撤離Lido、拋售時,stETH風險究竟多嚴重?)

(事件背景:以太坊創15個月新低》美國CPI意外上40年新高!BTC跌破2.8萬、跌破1,500美元)

在

開始之前,我想先聲明一下,這是比較倉促寫出來的觀點文章,我並沒有進行校對;所以對於其中可能出現的大量錯誤,我先說聲抱歉。

首先,我沒有資格進行投資建議,所以以下內容皆不構成財務或投資建議。這些都是我個人的想法,而非我雇主的想法 —— 也許我也缺乏相關資格

再者,我之前確實協助過 Lido,在項目早期時做出了一些貢獻,這也是本文中的主題之一。但我已經一年多沒有再為 Lido 工作了,這也意味著我不是代表 Lido 寫這篇文章,我甚至沒有花時間把這篇文章給任何在 Lido 工作的人看做 —— 主因是如果他們發現這篇文章有一些錯誤,我也不想花時間再去改動這篇文章。

最後 —— 我擁有一些 LDO、一些 ETH,以及一些 stETH,所以我也很可能是帶有非常大的偏見,我對這個問題的想法很糟糕,甚至可以被丟棄。我確實也盡可能的保持公正的角度,因為獲勝是在你找到正確答案的時候,而不是在網路上反覆喊著錯誤的答案。

Cobie,請等等,什麼是 Lido?

這是我在 2020 年 10 月發表的,關於 Lido 原本應該是什麼樣的介紹文章:介紹 Lido

簡單來說,它是一個進行 ETH 質押的協作協議。是一個帶有將你質押中的 ETH 代幣化版本的質押池。

你質押 1 ETH,Lido 就會給你 1 stETH 作為回報 。你的 ETH 會在 Lido 選擇的一組節點運營商中,其中一個驗證者進行質押。隨著該 ETH 獲得質押獎勵,你的 stETH 餘額會自動改變,以匹配該信標鏈餘額。

在 ETH 開發者最終發布合併(The Merge)和隨後的分叉後,stETH 將能夠「解開質押(Unstake)」,質押中的 ETH 也將可以贖回。

由於以太坊將他們的質押機制設計得有點奇怪,且雖然信標鏈於 2020 年底推出,卻仍沒有具體的合併日期,這使得 Lido 變得非常受歡迎。對於用戶而言,這是最流行的質押 ETH 的方式。

瞭解了嗎?那好吧!

stETH 掛鉤(Peg)?

在其產品週期的大部分時間裡,stETH 與 ETH 的交易比例足夠接近 1:1。

雖然在 stETH 生命週期的前幾個月非常波動性非常大,每個 stETH 的價格從 0.92 到 1.02 ETH 不等。但隨著流動性的增加,stETH/ETH 交易對隨著時間推移變得越來越無聊(穩定)。

然後,UST 脫鉤的事件就發生了,隨著 Luna 的崩盤了,stETH 受到了一些傳染性的打擊。從那以後,以太坊的價格下跌了大約 50% —— 事實上,以太坊的近十根週 K 棒都是紅的。

可能因為是歷史走勢相近的交易對(也可能因為「掛鉤」是 UST 事件後,創傷後症候群的最近熱門話題),人們錯誤地將 stETH 視為與 ETH「掛鉤」。當然,這並不是對的。

事實上,stETH 並不與 ETH 掛鉤,Lido(或 stETH)也並非需要與 ETH 保持 1:1 的交易比例才能正常運作。交易 stETH 的市場價格,是基於(或者根本沒有)質押中 ETH 的「需求/流動性」決定。

Lido 並不是唯一的流動質押協議。看看其他較少人用且流動性較低的質押衍生品就能理解了,幾乎不可能會出現 1:1 的流動性質押市場:

幣安(Binance)的 BETH:

Ankr 的 AETHC:

這兩種 Staking 衍生品的運作原理與 Lido 類似。Ankr 比 Lido 早一些推出,而幣安的 BETH 幾個月後才推出,但他們推出的時間大致相同。

正如你所見,在他們的產品週期中,基本上都沒有過以「掛鉤」的價格進行交易。BETH 跌道每 BETH 0.85 ETH;AEHC 跌到 0.80 ETH。

抵押衍生品不是穩定幣,他甚至不是「算法穩定」。

有些人會把他們描述成它們更像於灰度(Greyscale)的 GBTC,或者比喻成交割日未知的期貨市場。

我也不知道這樣類比對不對,但從根本來說,它是鎖定抵押品的代幣化所有權,交易價格應該要低於其鎖定之資產標的的價格。

贖回、套利和定價質押中的 ETH

你可以透過在 Lido 質押,立即用 1 ETH 創建 1 stETH。因此,stETH 的交易價格永遠不應該超過 1 ETH。

如果 stETH 曾以 1.10 ETH 的價格交易,那交易者便可以輕鬆地用 1 ETH 鑄造 1 stETH,並以 1.10 ETH 的價格出售 —— 他們可以重複此操作以輕鬆套利,直到溢價恢復。

然而,這樣的即時套利機會,並不存在於相反方向的情況。

直到以太坊合併之後,且在 eth2 啟用交易之後,用戶才可以將以太坊流動質押代幣(stETH、BETH、RETH、AETHC… 等)贖回。

目前有關合併何時會發生的說法,都只是人們的猜測。若要我猜的話,我可能會說是今年 10 月,但這也很可能會被推遲到今年年底或明年年初。且即便是以太坊合併後,仍然需要等待狀態轉換的分叉才能贖回。誰知道這又會需要多久,可能是合併後的 6 個月後吧。

當然,一次性可取消質押的 ETH 數量也是有限制的。若所有質押中的 ETH 都同時被解除質押,那麼解除質押的排程序列很可能會需要超過一年之久。

如果上述的流程都被完成了,那流動性質押代幣將在兩個方向都存在套利機會。交易者可以用 0.9 ETH 購買 1 stETH,然後將其兌換為 1 ETH,然後重複此操作。

然而,若在這條套利路線被開啟的時機,並非在歡樂的牛市時期,流動性質押代幣的價格仍可能低於 1:1。公允價格可能將取決於「買家在贖回/解除質押期間」想獲得多少%的獲利、承擔多少風險 —— 在此期間,賣家將權衡自己等待解質押期的影響,與立即出售的折扣.

目前,正式這個「缺乏贖回的路徑」的情況,導致了流動性折價。

在牛市中,對 ETH 的需求很高。以小額折價購買 stETH 很有吸引力,因為交易者可將以低於 1 ETH 的價格購買 stETH 視為獲取額外 ETH 的方式。此外,牛市中對流動性的需求也比較低,因為投資者樂於持有他們的升息類資產,stETH 的拋壓也比較小。

然而,在熊市中,對 ETH 的需求消失了,對流動性的渴望很快變得明顯。對這些通常具有很強反身性的資產的長期需求尤其大幅下降。越來越多的人想要退出他們質押的 ETH 部位,這導致了長期鎖定資產的吸引力不如短期 ETH 部位。

tETH 對 ETH 的折價將取決於現有 stETH 持有者需要多少流動性,以及以折價價購買這種質押 ETH 衍生品的需求。更有甚者,有些更大型的玩家,為了兌出 stETH 的倉位,不斷在表達著他們對 stETH 的流動性需求。

https://twitter.com/HsakaTrades/status/1535315027531550722

當然,還有其他一些因素。折價能來自於:智能合約風險、治理風險、信標鏈風險、「合併會發生嗎?」…等價格錨定風險。雖然這些風險與買方/賣方需求的變量更像是「恆定量」,但人們評估其重要性的方式,可能會隨著市場恐懼的變化而變化。

宏觀流動性偏好似乎仍然是最大的變量,但到目前為止,大眾對合併的情緒幾乎沒有產生太大影響。

宏觀流動性偏好似乎仍然是最大的變量,而到目前為止,市場對合併的情緒,更像是個非相關因素。

被強制出售的賣家

可能是因為 UST 事件後的創傷後壓力症候群(PTSD),很多人以 stETH 的價格作為故事焦點,但我認為 stETH ,所指向的症狀可能是完全不同故事。

目前最引人注目的 stETH 討論或許就是:誰是被強制出售的賣家?

現在似乎似乎有幾組族群:

- 槓桿質押者(Leveraged Stakers)

- 需要處理存款贖回的個體(Entities that require processing deposit redemptions)

而第一組,是可以透過鏈上數據識別。

槓桿質押者 Leveraged Stakers

交易員可以使用 Aave 來「槓桿化」ETH。這種交易看起來像這樣:

- 購買 ETH

- 將 ETH 質押為 stETH(或在市場上購買 stETH)

- 將新的 stETH 存入 Aave

- 以此存款作為抵押品,再借出 ETH

- 將借來的 ETH 質押為 stETH

- 重複此

像 Instadapp(和其他)這類產品將這種交易策略變成一個「金庫(Vault)」,吸引了大量的存款流入槓桿 stETH 的倉位。

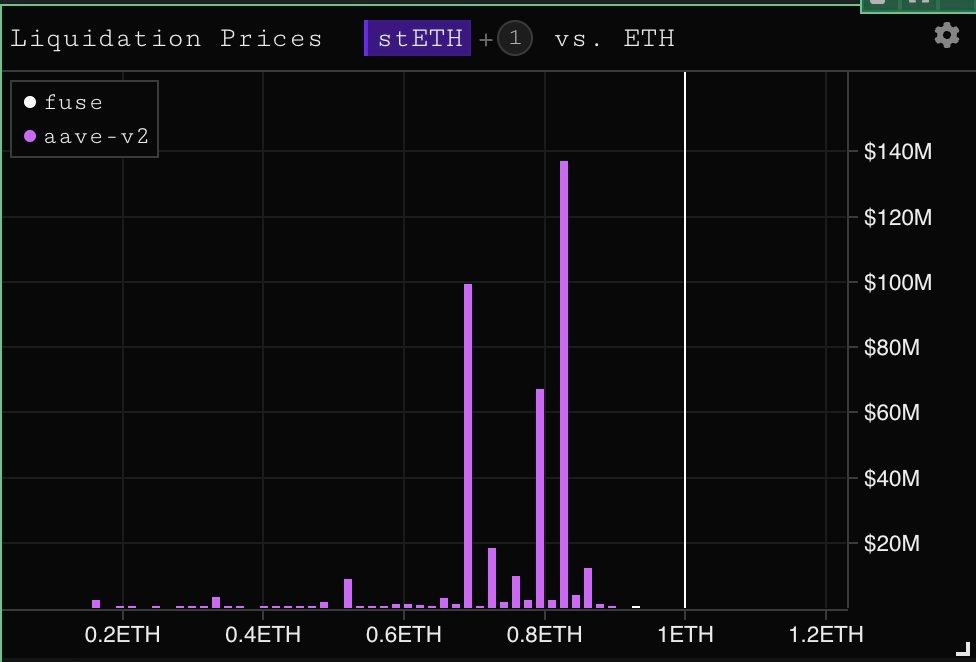

除非交易者能夠為這些倉位提供更多抵押品,否則他們存在著鏈上清算價格。與此同時,要部位去槓桿化會需要將 stETH 賣出換成 ETH,這也間接影響 stETH 的定價。

如果 ETH 持續下跌,觸發了這些倉位的清算價格,則將會導致被強制清算,而這些被強迫賣出的 stETH 將更近一步地引發 stETH 價格大幅下跌,使得更多的部位觸發清算價格被強制平倉。

CeFi 存款提取

關於第二個族群 —— 需要處理存款贖回的個體,情況則有點不透明了。

正如一些傳言和鏈上研究所述,像 Celsius 這種實體公司存在著所謂的流動性問題。當然,由於 Celsius 是一家 「CeFi」 公司,我們沒有辦法真正了解他們的財務狀況或財務管理策略。

因此,這類的傳聞完全屬於推測性質,我們不可能真正知道 Celsius 內部發生了什麼。

然而,研究人員的推測,目前用戶的提款速度快速超越 Celsus 所持有的流動資金。

50k ETH/week, Celsius will run out of liquid ETH in around 5 weeks.

It is impossible for Celsius to honor redemptions after that without realizing massive losses due to stETH's illiquidity. Eventually, they will be forced to gate all redemptions.

Not looking good.

— yieldchad (@yieldchad) June 5, 2022

The issue is that @CelsiusNetwork is quickly running out of liquid funds to pay back their investors who are redeeming positions.

Billions in illiquid positions that they are taking massive loans against to payout their customer redemptions. https://t.co/jnjuWe8qhs

— Small Cap Scientist 👨🔬🧪🥼 (@SmallCapScience) June 10, 2022

也有人猜測,Celsius 在 DeFi 上存在著虧損。據傳,Celsius 在 StakeHound、Badger 以及可能在 Luna/UST 事件中受到了虧損影響。

It started with a $70M loss in a StakeHound Exploit…https://t.co/1BmWyIE0rx

— Small Cap Scientist 👨🔬🧪🥼 (@SmallCapScience) June 10, 2022

這份研究敘述看起來似乎是在表達:

據稱,Celsius 使用了用戶的存款在 DeFi 的收益農場上賺取收益,並以此提供用戶利息。他們很可能在這次的漏洞攻擊中損失了資金。

此外,他們還質押了大量的 ETH(皆使用 Lido,並直接與非流動質押節點運營商進行質押)。這個質押的 ETH 缺乏流動性,可能持續 6 個月,也可能僅僅一年多一點。

對 Celsius 而言,即便是流動性質押也是不具有流動性的,因為它們的倉位規模大於 stETH 可用的流動性。

為此,如果想恢復用戶提款的流動性,Celsius 將成為 stETH 的被強迫售出賣家(把 stETH 賣出),這可能會觸發清算瀑布。實際而言,即使只是對此事件產生恐懼,成為也有可能成為觸發因素。

同樣的,這是推測性的。我們並不知道 Celsius 的實際財務狀況,他們可以使用哪些工具?他們有哪些客戶負債…等。

雖然 Celsius 似乎不太可能完全丟失客戶的資金,但理論上,Celsius 似乎有可能需要面對用戶要求提款的情況;然而 Celsius 已經將這些資產鎖定在信標鏈上,解鎖日期卻是不斷往未來展延。

Celsius 該如何處理這類假設情況或許重要。如果他們針對這些質押資產來舉債以償還客戶,那可能只是推遲了其強制清算的時間,並最終讓事情變打更糟糕。

所以說,誰受害了?

我不會裝作我能預測 stETH 的價格(或 BETH、AETHC、RETH 等)未來會發生什麼事。

相反的,我會試著了解在最壞的情況下誰會受害:想像一下,關於 Celsius 的 fud 是真的,而鏈上槓桿質押者無法追加抵押品…等。

誰是受害者?

Celsius 和在 Celsius 儲戶顯然會受害 —— 要麽是無法在合併後為每個人處理提款,要麼是 Celsius 最後以低價出售的方式,在合併前處理提款,並因此承受鉅額損失。

(註:如果我站在 Celsius 這樣的位置,我可能會以相當大的折扣,在 OTC 市場(場外)脫手 stETH,以挽回顏面並維繫公眾的信心。)

槓桿收益挖礦的質押者顯然也將受害,假如他們的倉位也被清算。

任何想要在信標鏈狀態轉換前脫手其 stETH 部位的人也會感到不舒服:如果交易者或投資者今天質押 ETH(或在今天購買「折價」的 stETH),且需要在 3 週或 3 個月內脫手,它顯然不能保證 stETH/ETH 的價格能與他們入場時相同。

那些沒有使用槓桿、計劃在信標鏈上解除質押的 stETH 持有者,則不會有事,因為每個 stETH 在信標鏈上都有一個 1:1 對應的 ETH。

1:1 贖回,是否是得到保障的?

當以太坊合併後且可以取消質押時,1 stETH, 1 BETH, 1 AETHC…等都可兌換為 1 ETH。所以,如果你今天有 10 個 stETH,當以太坊開發者終於做某些事了,你將可拿回 10 個 ETH。

然而 —— 有什麼能導致這些事成為現實呢?兩個主要因素如下:

- 削減(Slashing)—— 如果你今天有 10 顆 stETH,且 Lido 驗證節點面遇到了一些處罰( Slash ),那麼這樣損失在 stETH 持有者之間會是需要共同承擔的。stETH 所對應的 ETH 會通過獎勵增加,也可能因為削減而獎勵減少。若類似的削減事件發生,10 stETH 可能會變成 9.5 ETH。我認為這對 Ankr 來說也是一樣的。只有 RocketPool 因為要求驗證者提供額外的抵押品,所以結果可能有所不同。

- 嚴重的協議錯誤(Critical Protocol Bugs) —— 如果 Lido、RocketPool、Ankr 或任何其他協議存在嚴重漏洞,那麽這也可能對他們的流動性質押代幣的贖回產生影響。

這兩種情況都是有可能發生的,就像市場上總是發生的那樣。但在信標鏈上,削減(Slashing)很少見,而且我認為大多數流動性質押協議的有著精心規劃的驗證節點。

當然,協議也已經過廣泛的審計 —— 但我確信,經過審計卻又發生的 DeFi 協議暴雷事件,所造成的嚴重創傷後壓力症候群(PTSD)你我都心有餘悸。

雖然這些都是非常真實的風險(一個較輕微,一個較嚴重),但在我看來,兩者的可能性都不大 —— 而且它們的風險並沒有隨著時間的推移而增加或減少。

還有一些較小的風險,例如 Eth2 的交付風險(合併是否會發生,是否會很快發生?)和治理風險。但同樣的,它們並沒有實質性地增加或減少。

(註 —— 如果 ETH2 永遠不被交付,質押中的 ETH 會發生什麼呢?可能會需要通過社會共識以某種方式恢復。因為流動性質押衍生品僅佔所有質押 ETH 的 1/3 左右,且每家加密貨幣服務提供商和交易所都以某種方式接觸 ETH 質押。這將會是個比僅僅質押代幣更大的問題)

無論如何,除了這些風險之外,不管屆時 stETH/ETH 的市場匯率如何,當以太坊可以取消質押時,來自任何流動性質押協議的 1 「流動性質押 ETH」都將可以兌換為 1 個 ETH。

逐漸到來的狀態轉換(state transitions)

對於那些願意接受智能合約和驗證者風險的人來說,這種情況提供了一個有趣的機會:交易者願意持有 stETH 多長時間來贖回套利?他們會以什麼價格介入?

隨著信標鏈上的「合併和狀態轉換」的那天越來越近,套利可能會變得更具吸引力。隨著贖回時間的縮短,可察覺的價格風險可能更小 —— 但它仍將在很大程度上仍將取決於交易者對美元價格的市場情緒。

好吧,我懶得寫了。我要去玩英雄聯盟了。如果有什麼不清楚的,我會在評論中回覆。我也可能不會回覆,這要看我在輸掉這場 LOL Clash 錦標賽後的心情好不好。

📍相關報導📍

XREX專欄|UST崩盤連動「USDT短暫脫鉤始末」: 從鏈上分析看穩定幣流動性風險

華爾街日報:12 家對沖基金正大量賣空 USDT,押注 Tether 的擠兌風險

觀點|比特幣和美股的關聯,「流動性金字塔底層」的抉擇

UST崩盤啟發|V 神發表新文章《2個評估算法穩定幣的思想實驗》

讓動區 Telegram 新聞頻道再次強大!!立即加入獲得第一手區塊鏈、加密貨幣新聞報導。

LINE 與 Messenger 不定期為大家服務

![]()

![]()