美國經濟一直是投資者非常關心的問題,美國政府的債務違約、通膨減緩這些議題都會被放大檢視,那麼美國經濟能否避免衰退呢?本文將用數據探討美國的經濟情況。本文源自金融評論專欄作家 Joseph Politano 於 Substack 所著文章 《A Softer Landing on a Longer Runway?》,由 Block Unicorn 編譯、整理。

(前情提要:富爸爸要大眾別幻想:美國經濟不會軟著陸,會是崩潰!黃金、比特幣是保險 )

(背景補充:美國債務上限危機是什麼?比金融海嘯更恐怖?對全球經濟影響 )

實際增長雖然是正面的,但較弱,而通貨膨脹則正在緩慢地減速,美國能否真正避免經濟衰退呢?

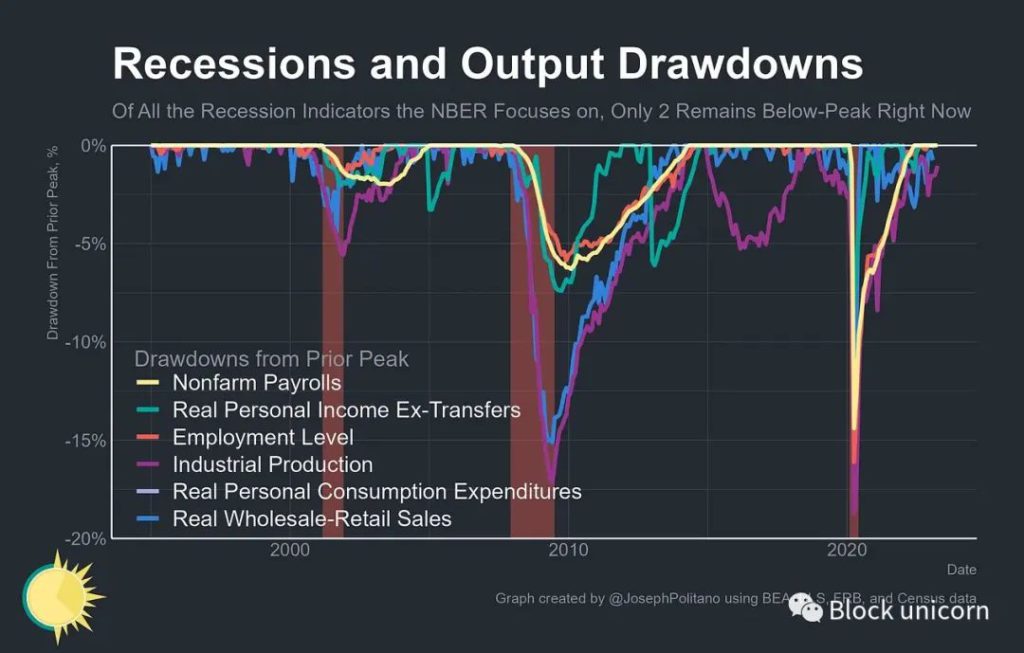

自從聯邦儲備系統在 2022 年初開始提高利率以來,美國的經濟已經顯著放緩 —— 實際增長已經下滑,這主要由固定投資的下降引起,名義支出增長也大幅度下降。然而,我們距離官方宣佈經濟衰退還很遠 —— 在國家經濟研究局的衰退日期委員會在宣佈正式衰退之前看的六個指標中,只有兩個(工業產值和實際零售 – 批發銷售)仍低於其先前的峰值水平。與此同時,通貨膨脹和名義增長已經連續幾個月呈下降趨勢。這是聯邦儲備系統官員儘管在最近的銀行危機後金融狀況緊張,仍然表現出一絲樂觀的部分原因。聯邦儲備系統不再認為 「需要一些額外的政策緊縮」,儘管如果經濟資料表現強勁,它仍然留有可能進一步提高利率的空間。傑羅姆・鮑威爾表示:

「 在我看來,避免經濟衰退的可能性,比發生經濟衰退的可能性更大 」

這與聯邦儲備系統最近的預測形成了對比,這些預測預期 2023 年失業率將快速上升,進入衰退狀態。

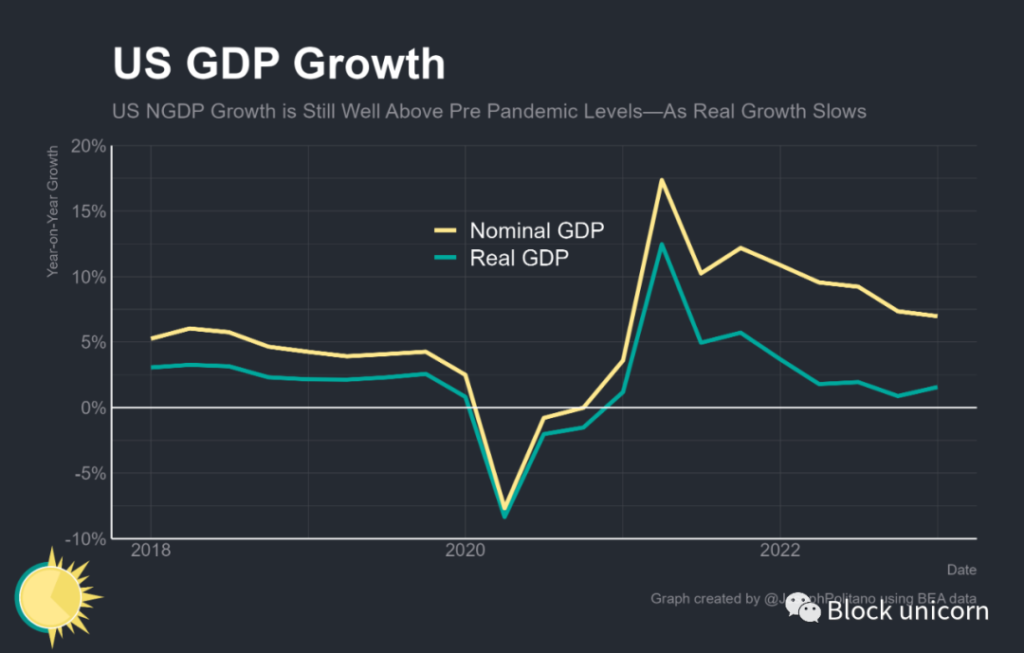

然而,經濟仍然過於強勁,超出了聯邦儲備系統的喜好 —— 暫停提高利率的理由依賴於 「貨幣政策的累積緊縮」 和 「貨幣政策影響經濟活動和通膨的滯後效應」 足夠進一步壓低名義經濟增長和未來的通膨。這種累積的緊縮也不能足以將美國經濟推入衰退 —— 自 2022 年以來,儘管實際增長為正,但一直較弱。在過去的一年中,名義國內生產總值(NGDP,即美國經濟的美元規模)增長了近 7%,但是在調整通膨後的增長只有 1.6%。

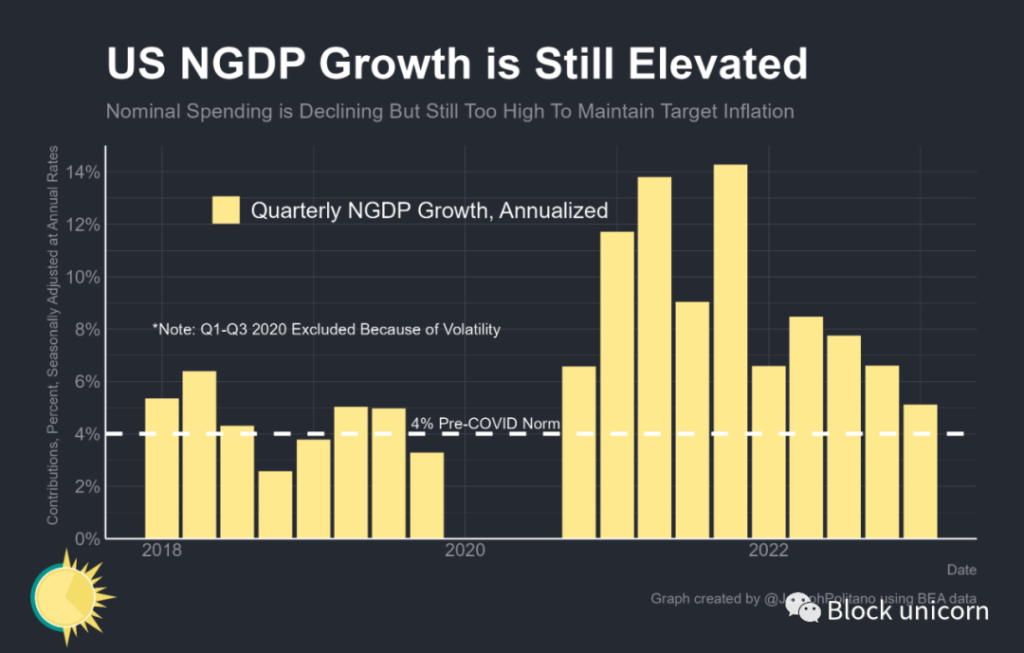

然而,2022 年名義國內生產總值(NGDP)的增長已經顯著放緩,今年第一季度的增長率達到了自大流行開始以來的最低水平。它仍然過高,無法令人放心 —— 年化 5%,相比於與 2% 的通膨率以及接近新冠疫情前的常態相一致的大約 4% 的水平,並且像消費增長這樣的專案仍然比總體增長更高,但它已經在沒有失業或衰退開始的情況下,向目標水平取得了顯著進展。

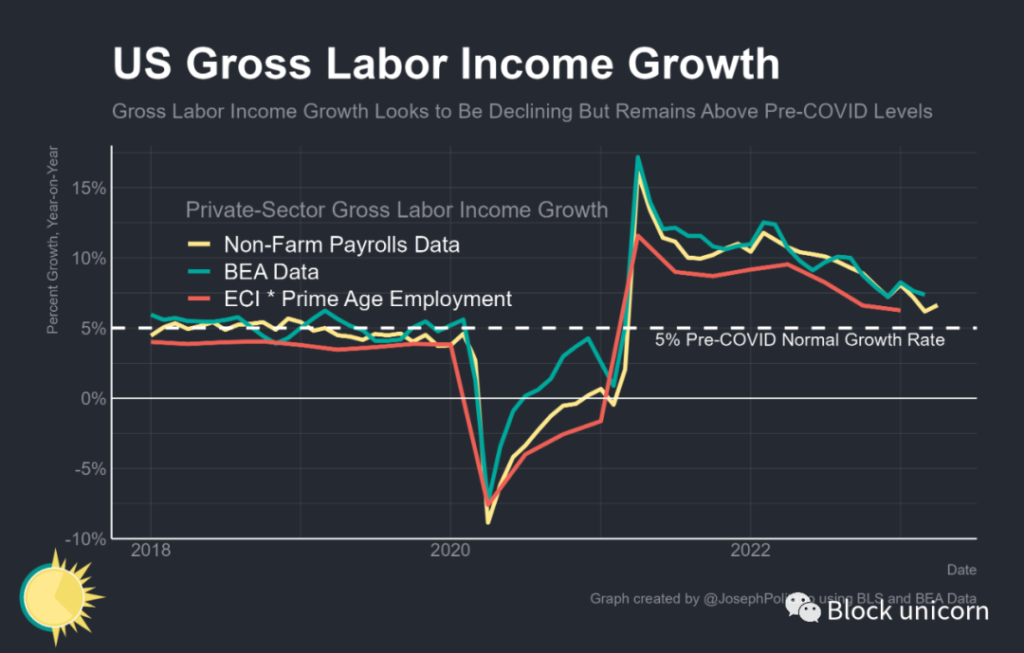

勞動收入總額(GLI,即經濟中所有工人的總收入)的增長也繼續減速,趨近於類似新冠疫情前的正常水平。無論是從僱傭成本指數和家庭就業水平衍生出的強大的即時測量方式,還是從更頻繁的非農業工資單資料中,都表明過去一年的 GLI 增長僅為 6.2% 和 6.6%(相比之下,新冠疫情前的常態大約為 5%)。對於現在主要擔心通膨對核心服務影響的聯邦儲備系統來說,GLI 增長的正常化應該是房價和勞動密集型非住房服務價格減速的歡迎預兆。

總的來說,我們仍然看到一些週期性名義增長的減速,這些減速是恢復到通膨目標所必需的 —— 但並非所有所需的都已經達到,而且如果底層經濟資料繼續強勁,聯邦儲備系統實現其目標的時間將比之前預期的更長。然而,同樣的,更長期和更穩定的冷卻可能最大限度地減少了自從聯邦儲備系統去年開始收緊政策以來,人們最擔心的那種快速經濟崩潰的機會。到目前為止,經濟已經證明對於利率上升比之前預期的更有彈性 —— 這也延長了修復通膨的時間表,同時也減少了衰退的可能性,儘管這個可能性仍然較高。

美國的真正力量

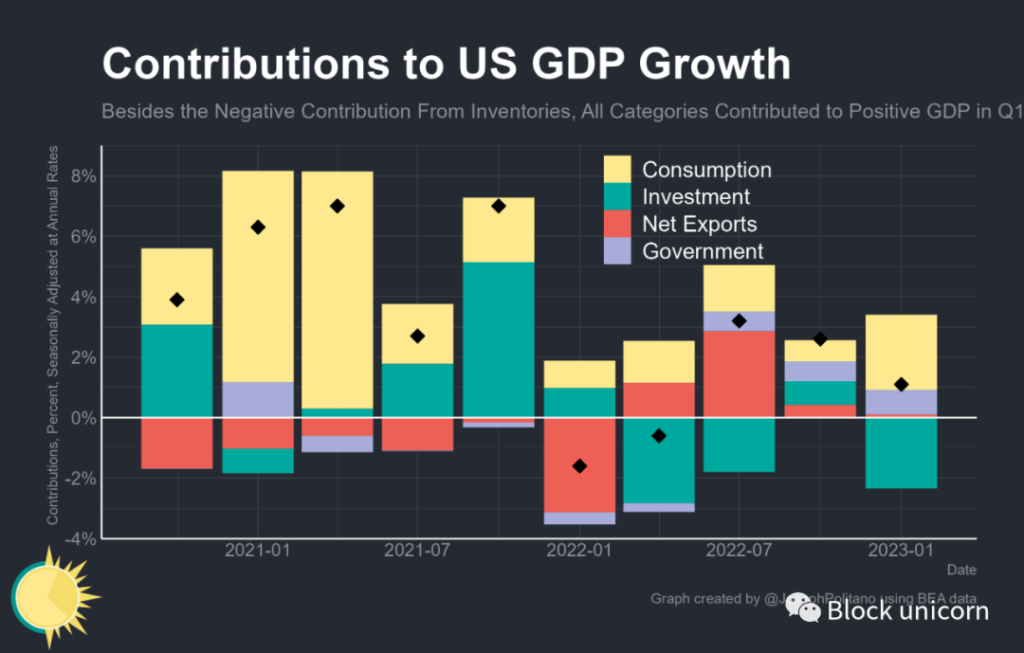

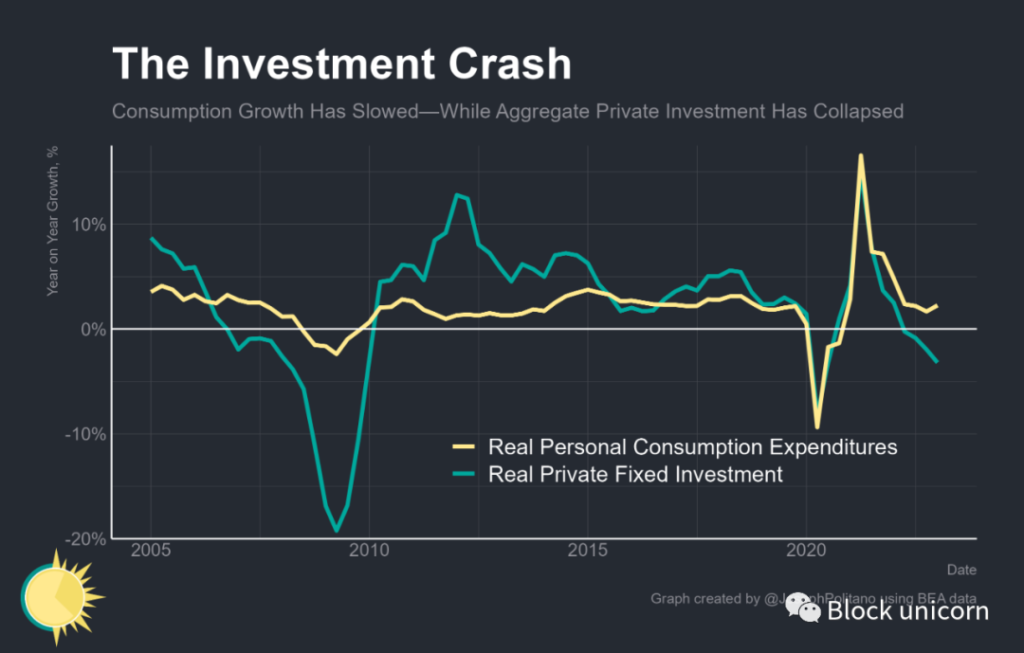

在經歷了連續兩個季度的 GDP 負增長,引發了對經濟衰退的最大恐懼的一年之後,美國現在已經連續三個季度實際增長為正。第一季度低但正的數位比起初看上去更強勁 —— 消費、政府支出和淨出口都對總體增長作出了貢獻,主要的拖累則是投資的大幅下滑。然而,實際固定投資(如住房建設、工廠建設、研發等)只是稍微下滑,而投資疲弱的主要驅動力是波動性的企業庫存增長的減速。

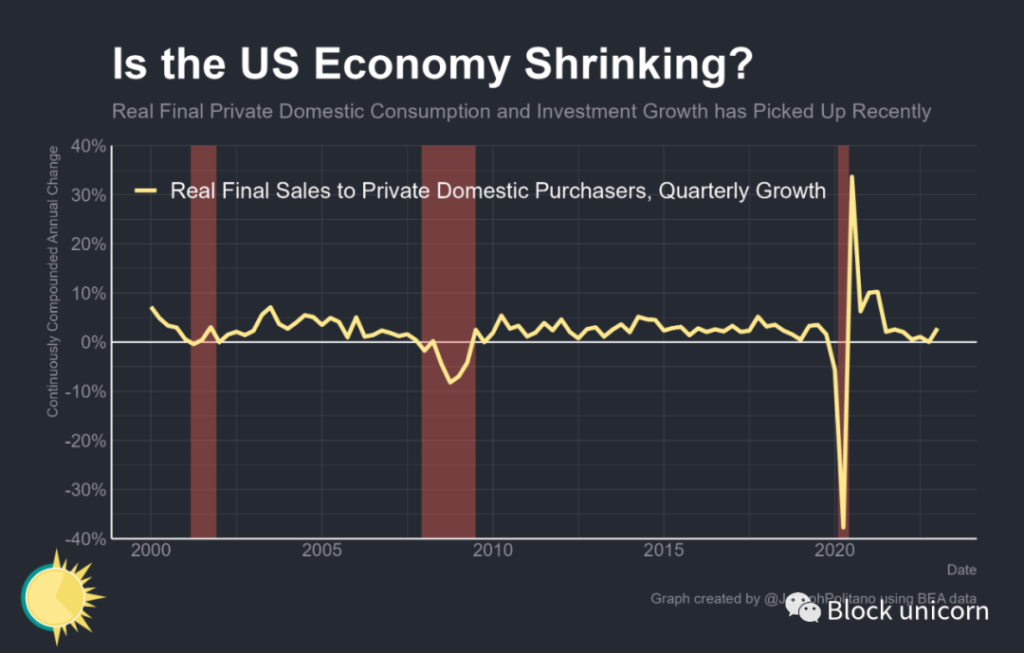

實際上,向私人國內購買者的實際最終銷售,一個反應私營部門消費和固定投資增長的小眾指標,在過去三個季度中幾乎沒有增長後,在第一季度有所回升。考慮到這個指標作為核心經濟增長的代表的重要性 —— 在衰退之外,它很少在一個季度內出現負增長 —— 這是另一個表明美國底層經濟尚未開始收縮的跡象。

最近的回升主要得益於實際消費的恢復,即使名義消費正在放緩 —— 這在一定程度上反應了供應鏈和生產鏈的改善。這個季度消費支出增加的大約六分之一反應了在汽車供應鏈持續改善的情況下,汽車及零部件支出的增長。與實際固定投資持續下滑形成鮮明對比的是,從 2021 年的低點反彈的年度實際消費增長。

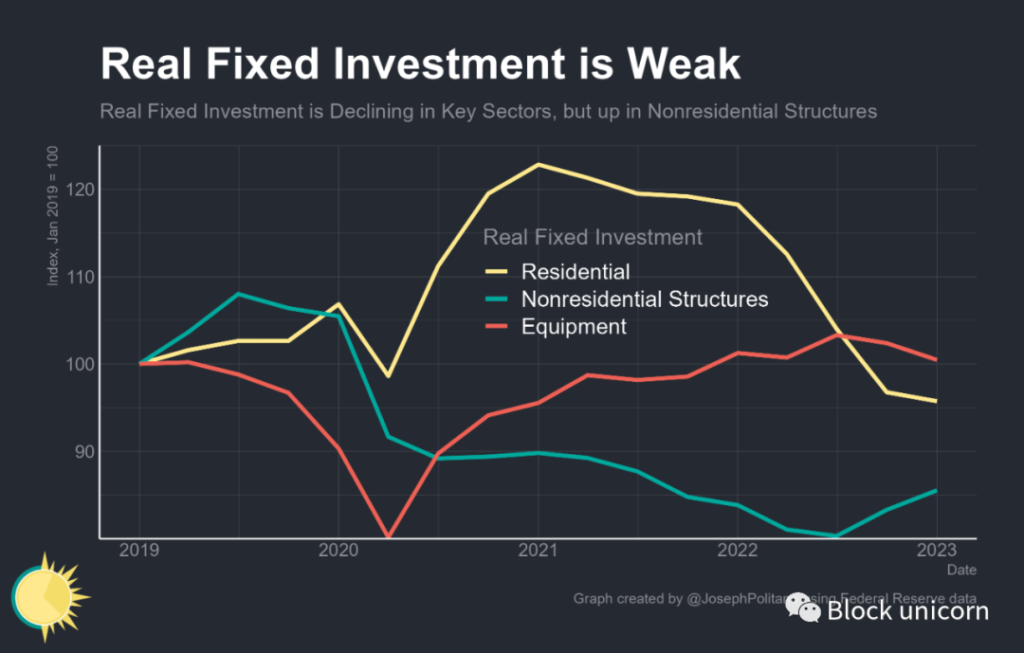

雖然現在住宅固定投資已經降至 7 年來的最低水平,但隨著抵押貸款利率的穩定,它似乎終於開始穩定。自去年 10 月以來,單戶住宅開工量一直保持在每年 840k 的水平附近,多戶住宅開工量也一直保持在每年 540k 的水平附近。非住宅固定投資已經放緩,但並未下降,這得益於在《晶片法案》和《通膨減少法案》之後相對強勁的製造業投資,以及仍然強勁的智慧財產權和研發支出。

實際上,實際固定投資可能比目前的資料顯示的更強 —— 當專案不報告已施工的月度價值時,人口普查局會根據專案的初始預算估算名義建築支出,並認為一旦推算的成本達到原估計成本的 101.5%,那麼未回應的專案就完成了。鑑於建築材料的通膨率一直很高,專案的預算一直超過初始預算,導致人口普查局的非住宅支出資料在最初未回應的公司提交先前推算為完成的專案的資料後一直被修正為上升。聯邦儲備系統的研究人員(Brandsaas、Garcia、Nichols 和 Sadovi)估計,根據其他真實的非住宅支出資料的簡單預測模型,真實的非住宅固定投資的正確價值可能比目前報告的要高出 20%。所以,在最近的通膨期間,固定投資可能會被大幅修正為上升 —— 這將進一步增強最近的經濟資料。

名義增長、勞動市場和通膨

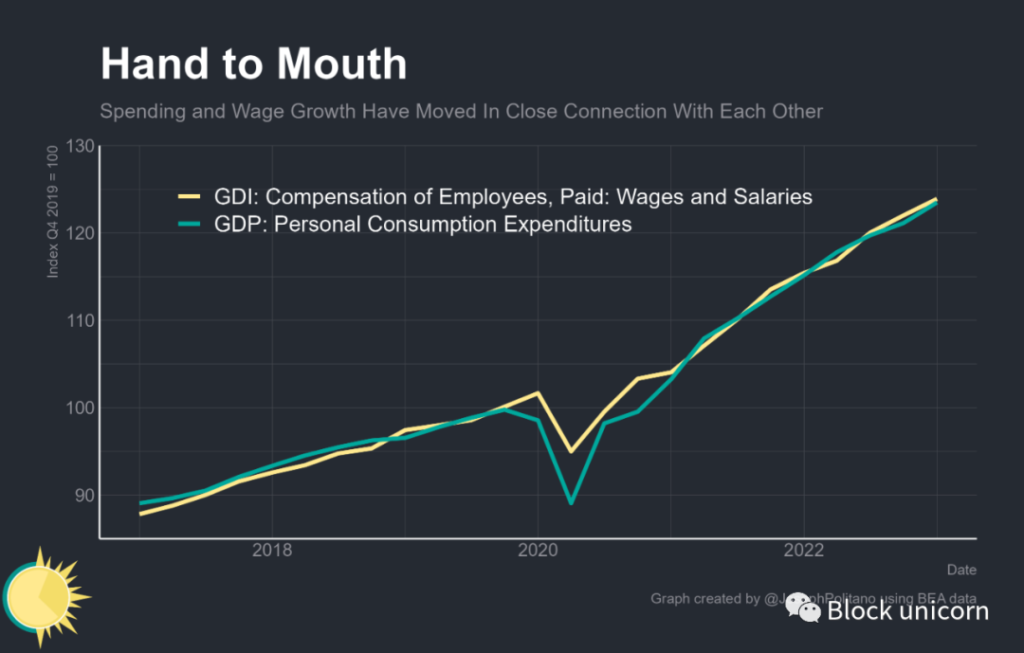

然而,要將通膨率降回到目標水平,仍然需要進一步降低勞動收入總額的增長。儘管有大規模的疫情時期的刺激措施和借款行為的轉變,但正如 Matt Klein 反覆強調的,從 2021 年初開始,名義消費支出與總工資基本上是同步增長的。不可持續的高消費增長是家庭收入快速增長的一部分,而要將通膨率降回到聯邦儲備系統 2% 的趨勢,家庭收入仍需要減速。

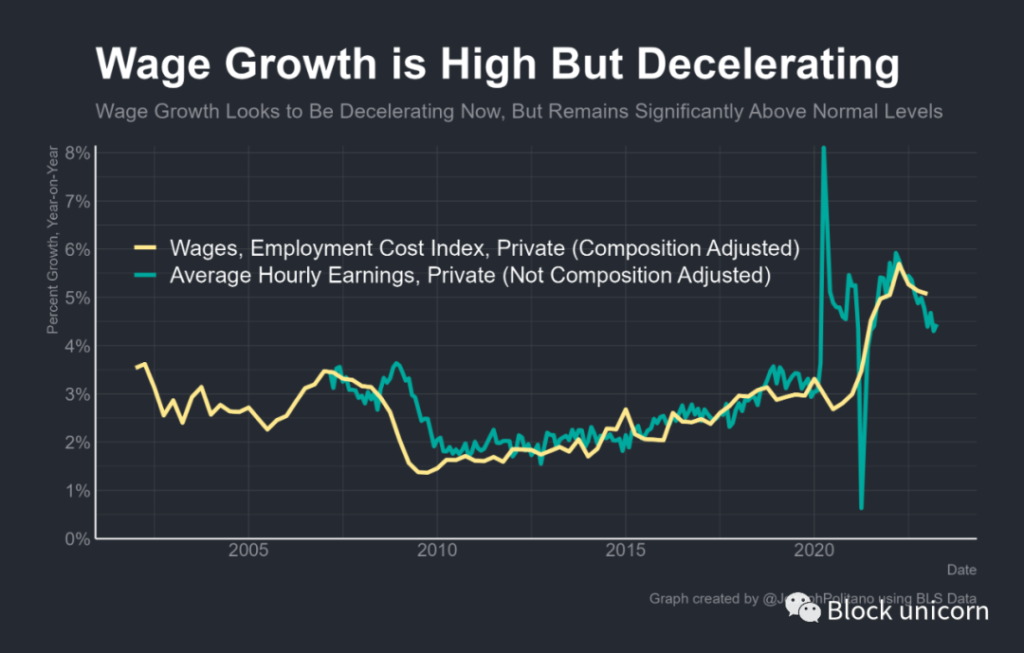

然而,過去一年中,勞動市場也已經大幅降溫,但並未進入衰退區域。平均每小時工資的增長已從 6% 下降到不到 4.5%,並且更穩健的組成調整後的就業成本指數已從 5.7% 滑落到 5%,而失業率沒有上升。

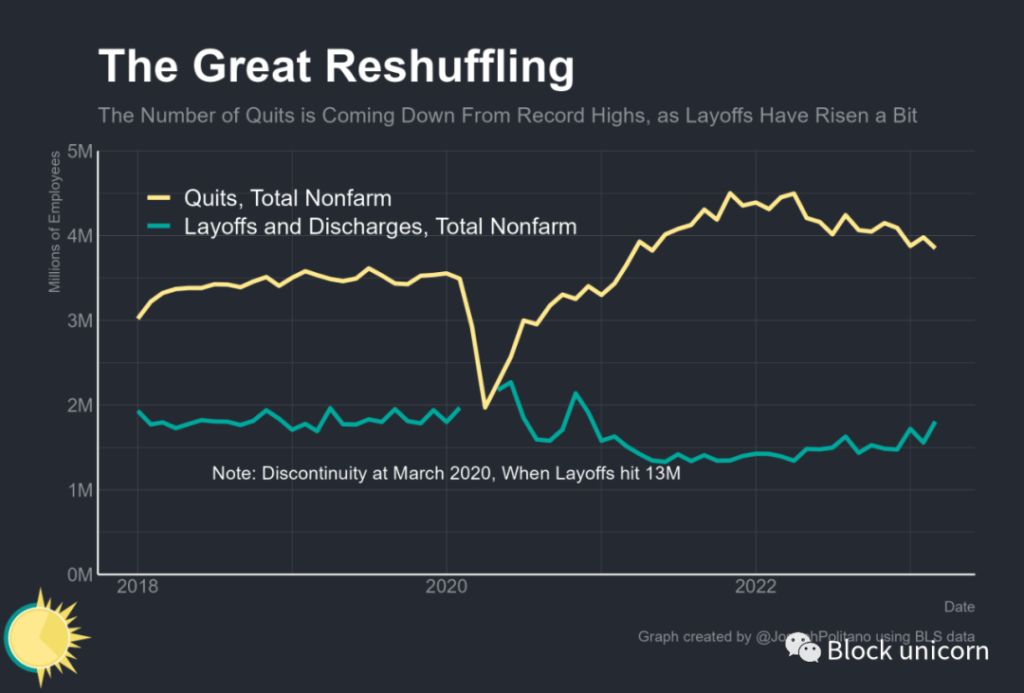

勞動力市場強勁和總勞動收入增長的領先指標也已大幅度減弱。每月辭職的工人數量已從 2022 年初的每月 450 萬人高點下降到現在的每月 390 萬人,而且最近幾個月每月被解僱的工人數量已經增加到了疫情前的正常水平。連續失業申請也在最近的反彈後仍然高於 2022 年末的水平,更接近疫情前的平均水平。

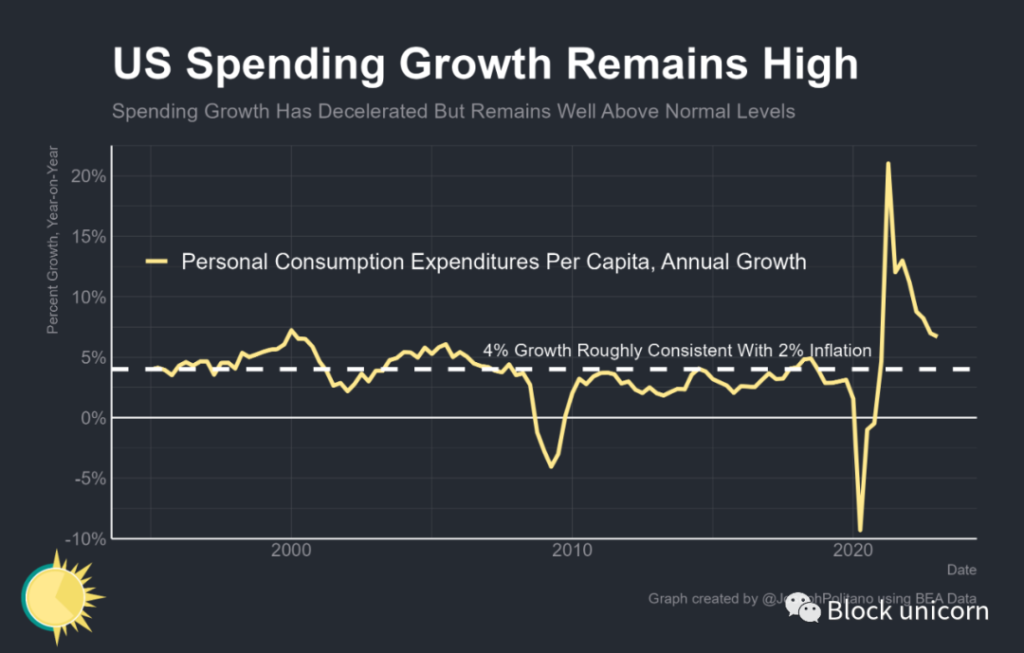

這些都有助於將名義支出增長從 2021 年和 2022 年的極高水平降低到更為合理但仍處於歷史高位的水平。過去一年,人均支出增長了 6.7%,與長期正常水平約 4% 相比,今年初的季度增長實際上有所回升。為了控制通膨,支出增長還需要進一步減速。

結論

當聯邦公開市場委員會(FOMC)在 3 月份進行經濟預測時,中位數參與者預計到年底失業率將達到 4.5%,這只比 2022 年 12 月的預測 4.6% 略微樂觀一些。隨著時間的推移,這些預測看起來越來越不現實 —— 要到今年年底使失業率達到 4.5%,它每個月都需要上升超過 0.1%。假設勞動力規模不變,這將需要每月平均約 200-250k 的持續淨就業損失,這種速度只與美國最嚴重的衰退相符。

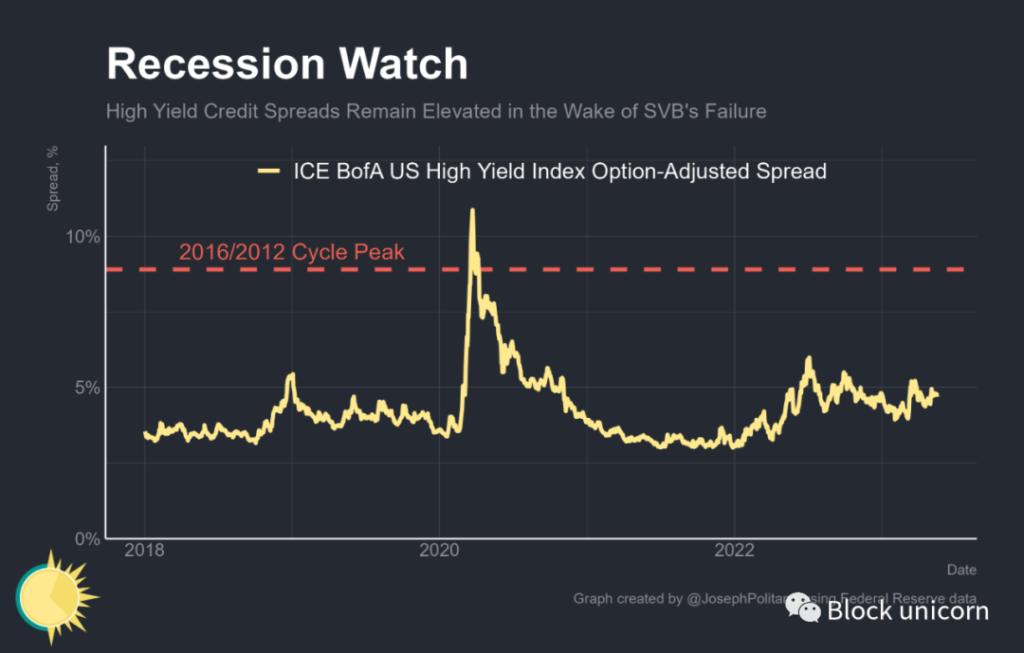

然而,債務市場並未預期即將出現災難性的下滑 —— 高收益企業債券利差,作為大型企業違約風險的代理,並因此是重要的衰退指標 —— 儘管由於矽谷銀行和其他美國地區性銀行的崩潰導致的上漲,實際上仍低於 2022 年的最高水平。

在下一次聯邦公開市場委員會(FOMC)會議上,最有可能的結果是,參與者將再次被迫修訂他們的預測 —— 既通過延長他們預期看到經濟收縮之前的時間框架,也通過最小化預期的收縮規模。準備時間變得越來越長,希望著陸越來越軟。