中國恆大債務風波衝擊甚廣,受恆大債務風波等影響,9 月 20 日以來恆生指數全面下跌,行業板塊除房地產首當其衝外,銀行下跌幅度同樣居於前列。本文整理了中國在 A 股和 H 股上市的 56 家已披露相關數據的商業銀行,以數據圖為根本來分析中國各銀行在對公房地產貸款以及個人住房貸款情況,以供市場參考。

(前情提要:4千萬美元美債利息到期》中國恆大出售盛京銀行19.93%股權,套現百億人民幣「還債」)

(事件背景:富爸爸作者 : 恆大是正在崩壞的紙牌屋!8千萬美元利息未繳,北京下令「倒閉備戰」)

中國恆大(3333.HK)債務風波愈演愈烈,作為中國第一大房地產企業,如今爆出負債近兩萬億陷入「用危機」。雖然恆大第一時間發出聲明,表示堅決會履行責任,保護客戶權益,但資本市場上恆大股價近一個月已被腰斬。

值得注意的是,受恆大債務風波等影響,9 月 20 日以來恆生指數全面下跌,行業板塊除房地產外,銀行下跌幅度同樣居於前列。究其原因,主要是因為受到房企的影響,房企的貸款主要來源之一就是銀行,從而引發了市場擔憂。

基於此背景,本文整理了中國在 A 股和 H 股上市的 56 家已披露相關數據的商業銀行,系統梳理了各銀行在對公房地產貸款以及個人住房貸款情況,以供市場參考。

延伸閱讀:重磅!火幣公告:年底前「清退所有中國用戶」;BTC帶頭全線大跌、HT閃跌25%

分析重點快速看:

- 銀行中報顯示,在對公房地產貸款規模上,幾乎所有的中國國有商業銀行和股份制銀行均達到了千億規模,上海銀行(601229.SH)和北京銀行(601169.SH)作為城商行也同樣達到了千億規模。

- 從銀行對房地產貸款佔對公貸款來看,佔比超過 20% 的有 6 家,其中平安銀行(000001.SZ)以 26.05% 的佔比位列首位;農商行對房地產貸款業務涉及相對較少,規模和占比均較低。

- 截至 2021 年 6 月 30 日,已披露相關數據的 43 家銀行的房地產不良貸款總額為 1178.28 億元,整體不良率為1.83%,較 2020 年末上行 40 BP。

- 在個人住房貸款上,各銀行佔比差異性較大,而在個人住房貸款增減情況上,各銀行基本保持增長,在貸款質量上,各銀行貸款質量依舊優異。

所選上市銀行樣本

房地產業與中國本土金融體系尤其是銀行業高度交織,在國內房企貸款中,儘管非銀行機構貸款增速近年來高於銀行貸款增速,並且今年中國發表「兩道紅線」政策(對各類銀行「房貸房地產貸款佔比」和「個人住房貸款佔比」按照不同銀行類型設置了最高上限)更是抑制了資金進入樓市,但銀行對於房地產貸款始終佔據著主導地位。

本文梳理了 A 股、H 股上市的 56 家商業銀行,通過統計分析各銀行 2021 年中報,幾乎所有的銀行均披露了對公房地產貸款和個人住房貸款情況(紫金銀行 [ 601860.SH ] 未披露個人住房貸款數據)。

所選包括「貸款額、貸款佔比、貸款增長、貸款不良率以及增減」等面向進行比較(部分並未披露房地產不良貸款情況,在不良貸款比較中進行剔除)。

對公房地產貸款

1、貸款規模及比例:大行主導,股份制銀行佔比高

對公貸款主要是銀行對企業的貸款業務,房地產貸款則是對房地產業投放的信貸業務,該信貸業務抵質押物一般包括變現能力較高的土地、房產、在建工程等,整體風險相對可控。

零壹智庫通過梳理各銀行的 2021 年半年報,在 56 家銀行之中,所有的銀行均披露了房地產貸款額。下表展示了具體排名情況:

注: 1、上述排序依據「房地產貸款金額」這一面向,進行降序排列。2、上述銀行中有些披露為「貸款金額」、有些披露為「貸款餘額」,統計時將其統一分類,存在統計所採用的標準有差異的情況存在(下同)。

在對公房地產貸款規模上,主要和銀行自身規模正相關,五大國有銀行除了交通銀行(601328.SH)均排名領先,其中農業銀行(601288.SH)以 8,611.48 億元的貸款金額位列首位,超過千億規模的有 18 家,幾乎所有的國有商業銀行和股份制銀行均達到了千億規模(渤海銀行 [ 9668.HK ] 為 936.99 億元)。

值得注意的是上海銀行(601229.SH)和北京銀行(601169.SH)作為城商行也同樣達到了千億規模。整體來看,國有大行 / 股份制銀行和城商行 / 農商行房地產貸款規模分化明顯。

相較於貸款總金額,房地產貸款佔比更能消除銀行規模的影響,具體數據與排名情況如下:

注:

1、上述排序依據「房地產貸款佔對公貸款比」面向,進行降序排列。

2、「房地產貸款佔對公貸款比 = 對公房地產貸款 / 公司類貸款和墊款總額」,與 「兩道紅線」政策所示的標準有所不同。

從銀行對房地產貸款佔對公貸款比這一面向來看,佔比超過 20% 的有 6 家,其中平安銀行(000001.SZ)以26.05% 的佔比位列首位,有近一半銀行佔比超過 10%,超過 10% 的基本為股份制銀行和城市商業銀行,可以看出所有的股份制銀行房地產貸款佔比均超過 10%。

城商行中上海銀行、天津銀行(1578.HK)、九江銀行(6190.HK)佔比相對較高。低於 10% 多為國有大行和農村商業銀行,其中國有大行的佔比均低於 10%,郵儲銀行(601658.SH)最低為 6.04%,從側面也能反映出國有大行對於「兩道紅線」政策的先行決心。

值得注意的是,農商行對房地產貸款業務涉及相對較少,無論是貸款規模還是貸款佔比,江陰銀行(002807.SZ)、張家港行(002839.SZ)、無錫銀行(600908.SH)均處於最低的位置。

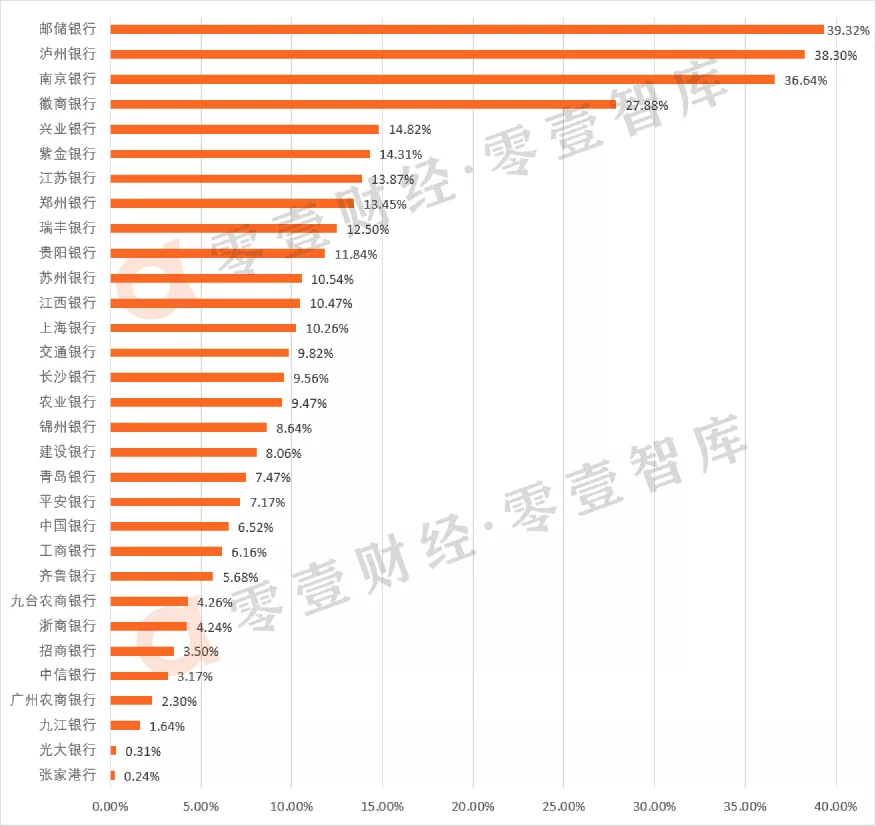

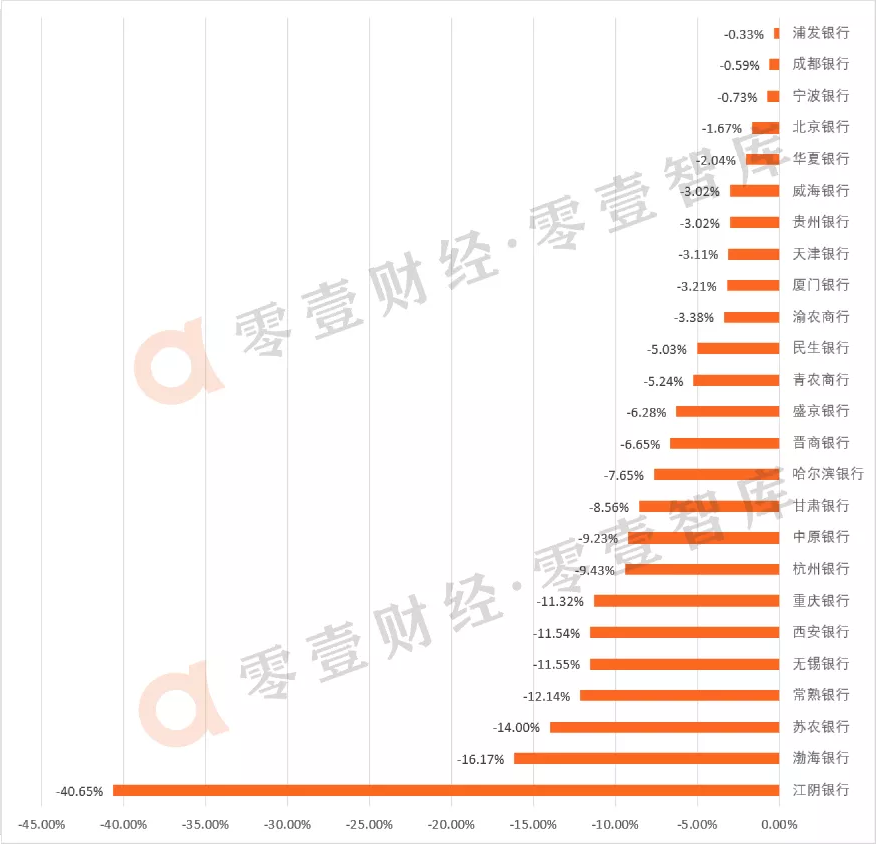

2、貸款增減:整體保持增長,農商行收縮明顯

零壹智庫對 56 家銀行 2021 年上半年期初和期末的房地產貸款金額分析整理,對比各銀行期間貸款規模的增減。具體增減百分比情況與排名如下:

郵儲銀行貸款金額雖然佔比不高,但近半年貸款規模增長近 40% 位列增長首位,瀘州銀行(1983.HK)和南京銀行(601009.SH)業分別增長 38.3% 和 36.6%。六大國有大行均有所增長,增長最低的為工商銀行(601398.SH)的 6%。

房地產貸款額降幅超過 10% 的有七家,分別為重慶銀行(601963.SH)、西安銀行(600928.SH)、無錫銀行(600908.SH)、常熟銀行(601128.SH)、蘇農銀行(603323.SH)、渤海銀行和江陰銀行,其中江陰銀行降幅超40%為降幅最大的銀行。

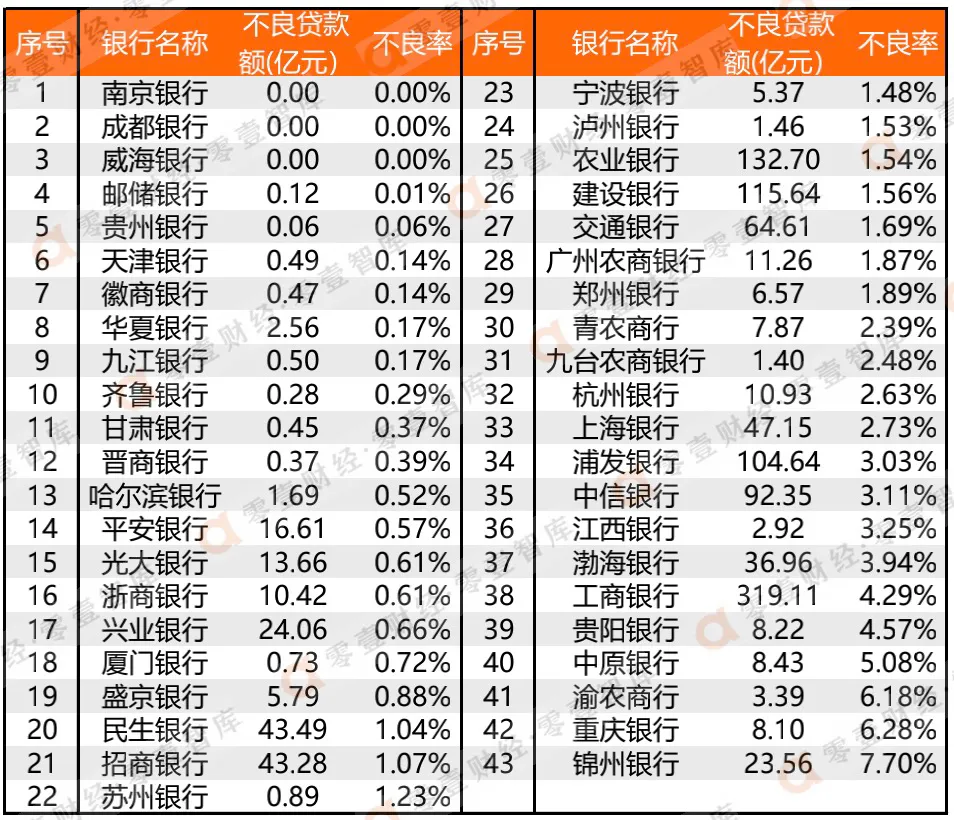

3、貸款不良率及增減:整體不良率上行,質量有所惡化

不良貸款作為銀行中預示將要發生的風險損失,從一定程度上表現了銀行的風險水平,而不良率則能反映出銀行的抗風險能力。零壹智庫整理了56家銀行房地產不良貸款額和不良率,分析各銀行房地產貸款業務的風險水平和對抗風險能力做出一定的判斷。

其中有13家銀行對房地產業不良貸款項未做披露,分別為中國銀行、青島銀行、江蘇銀行、西安銀行、北京銀行、長沙銀行、無錫銀行、常熟銀行、江陰銀行、張家港行、紫金銀行、蘇農銀行、瑞豐銀行,該13家銀行均剔除,最終對43家銀行進行了整理排名。

注:

1、上述排序依據「房地產貸款不良率」這一面向,進行升序排列。

2、南京銀行和成都銀行披露的房地產不良貸款額面為 0,威海銀行中報中披露的存在不良貸款的行業中無房地產業,故記為 0。

截至 2021 年 6 月 30 日,43 家銀行的房地產不良貸款總額為 1,178.28 億元,平均不良率為 1.83%。具體到各銀行情況,有 3 家銀行無房地產不良貸款,而郵儲銀行不良貸款僅 0.12 億元,不良率約為 0.01%,不良率低於 1% 的有 18 家,城市商業銀行和股份制銀行居多,抗風險能力較強。

農、建、交不良率為 1.5% 左右,而工商銀行不良率達到了 4.29%,較其他國有大行有一定的差距。而高於 5% 的有四家,分別為中原銀行(1216.HK)、渝農商行(601077.SH)、重慶銀行和錦州銀行(0416.HK),在房地產業貸款的抗風險水平有待加強,其中錦州銀行不良率高達 7.7%。

通過對 2020 年年末房地產貸款不良率整理統計,得出貸款不良率的增減,其中由於渝農商行未披露 2020 年年末的房地產不良貸款數據,所以對其做剔除,得到共 42 家銀行房地產貸款不良率增減。整體來看,42 家銀行整體不良率由 1.43% 上升至 1.83%,較 2020 年末上行 40 BP,整體房地產貸款質量有所下降。各個銀行具體增減情況如下:

注:

1、上述排序依據「房地產貸款不良率增減」這一維度,進行升序排列。

2、南京銀行2020年末房地產不良貸款率為 0.004%,近似為 0。

相較 2020 年年末,不良率有所降低的有 14 家銀行,降幅超過 1 個百分點的有 3 家,分別為貴陽銀行(601997.SH)、九江銀行、盛京銀行(2066.HK),貴陽銀行不良率下行1.76個百分點居首位。

不良率上升超過1個百分點的有6家,其中中原銀行增長近 3 個百分點為最高。國有大行中,工商銀行不良貸款率明顯抬升,從 2020 年末的 2.32% 上升至 2021 年 6 月末的 4.29%,增長 1.97 個百分點,而下降最多的農業銀行也僅減少 27 BP。

股份制銀行中,也有多家房地產不良貸款率明顯抬升,10 家股份制銀行中有 7 家不良率上升,其中最高為渤海銀行不良率上行 1.81 個百分點。

東吳證券在研報中表示,「房住不炒」導向下地產公司風險暴露。今年以來,房地產市場外部環境壓力明顯增加,尤其高負債率的激進型房地產公司經營困難,公開市場中涉及房地產企業的債務違約也頻繁發生。

對於銀行而言,部分陷入債務違約的房地產公司現金流承壓,影響貸款本息償還,同時從貸後管理的角度,銀行也會主動將有潛在風險的房地產公司貸款納入關注類或不良貸款的標準內。

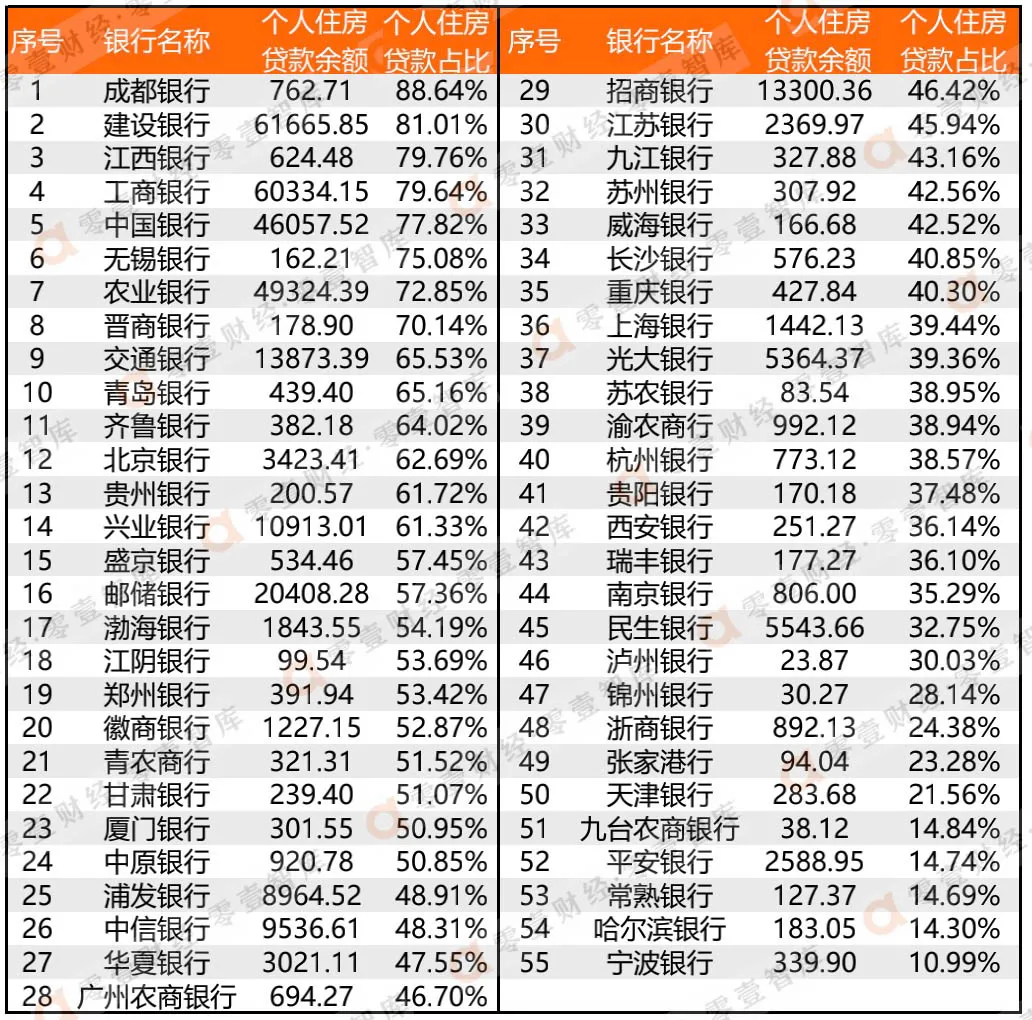

個人住房貸款:貸款規模增加明顯,貸款品質良好

個人住房貸款一般為銀行向個人發放的用於購買自用普通住房的信貸業務,銀行為控制風險,會要求提供抵押、質押、保證的方式進行擔保。

在個人住房貸款規模上,在選取的 56 家銀行中,通過整理 2021 年中報和 2020 年年報數據,得到個人貸款規模及佔比情況,紫金銀行未披露個人住房貸款數據,對其剔除。具體數據及排名如下:

注:

1、上述排序依據「個人住房貸款佔比」這一面向,進行降序排列。

2、「個人住房貸款佔比 = 個人住房貸款餘額 / 個人貸款及墊款餘額」,與 「兩道紅線」政策所示的標準有所不同。

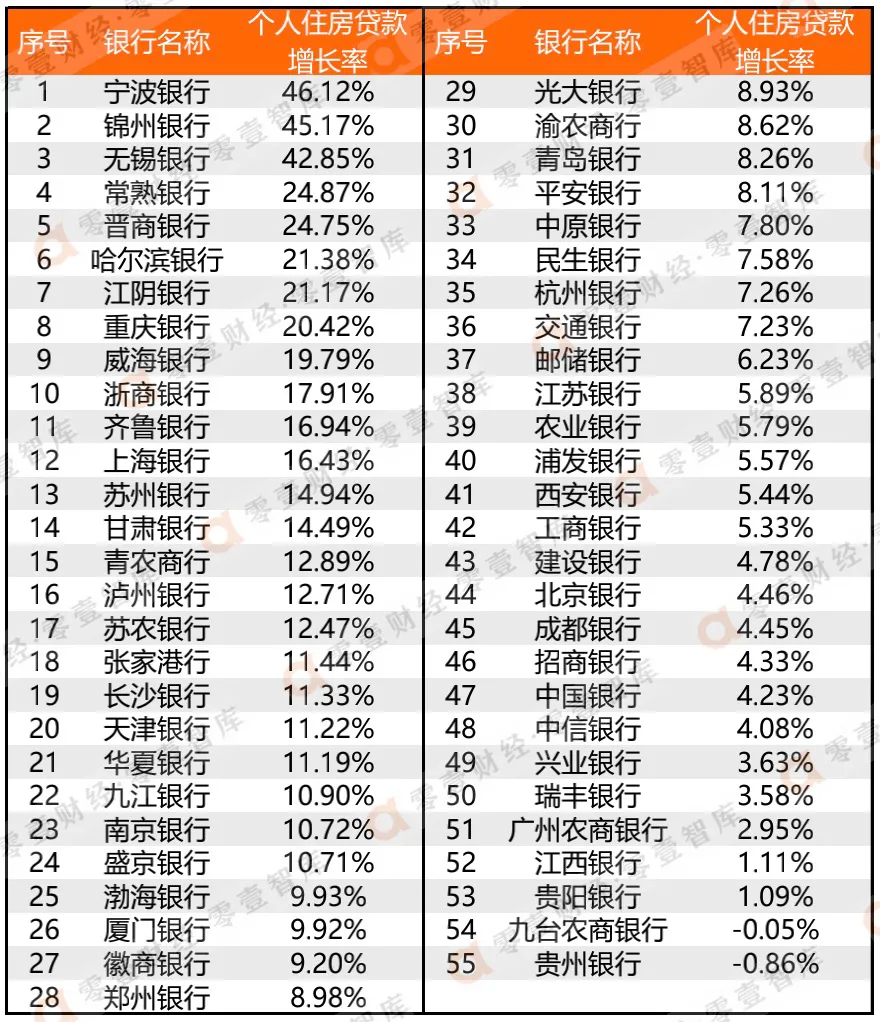

注:

1、 上述排序依據「個人住房貸款增長率」這一面向,進行降序排列。

數據顯示,在個人住房貸款佔比上,各銀行差異性較大,而在個人住房貸款增減情況上,各銀行基本保持增長。

值得注意的是,從年初「兩道紅線」政策實施以來,截至 2021 年 6 月末,人民幣貸款總額同比增速保持 12.3%,房地產總貸款的增速已明顯降至 9.5%,顯著低於總貸款增速,但實際上居民端的按揭貸款同比增長13.0%,增速依然略高於總人民幣貸款。

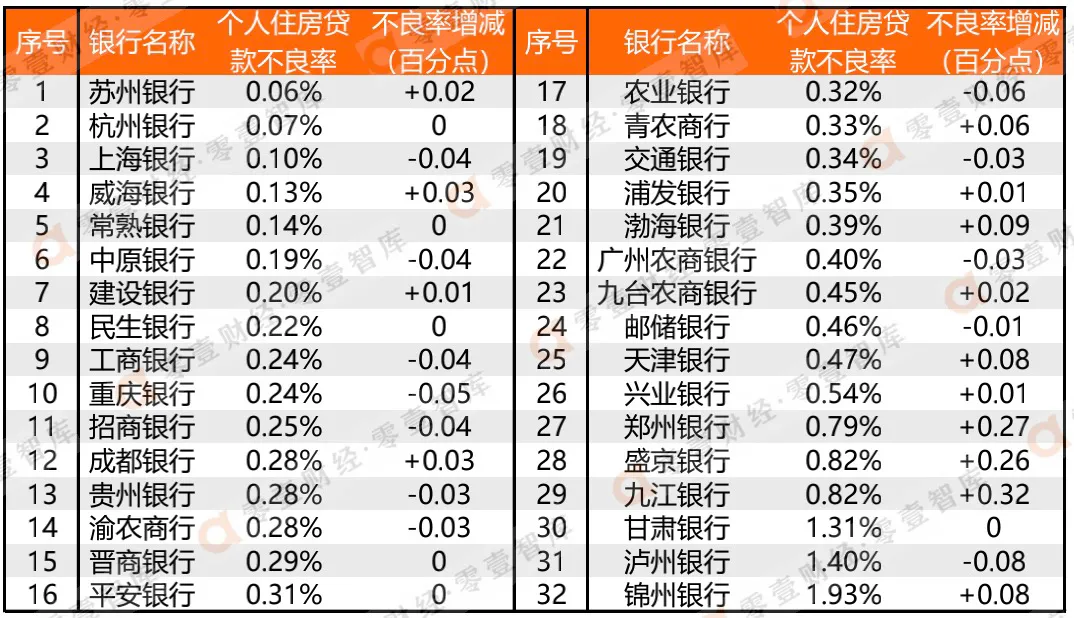

在個人住房貸款質量上,個人住房貸款歷來是銀行不良率最低的優質信貸資產之一,在已披露完整個人住房貸款不良率數據的 32 家銀行中,資產質量依舊優異,多數銀行的個人住房貸款不良率都回落或保持低位。

在不良率增減情況上除九江銀行、鄭州銀行、盛京銀行增長相對較高外,其餘銀行均保持在 1 個百分點以下的增速,整體資產質量有著較良好的水平。

注:

1、 上述排序依據“個人住房貸款不良率”這一維度,進行升序排列。

隨著「兩道紅線」調整過渡期時間的不斷減少,主流抵押大行可以釋放的額度越發有限,因而今年以來,剛需購房者貸款難、放款難也將逐漸成為常態。

小結

整體來看,對公房地產貸款上規模依舊是各個大行占主導,股份制銀行業和城商行房地產貸款佔比較高。整體貸款規模有所上升,不良率持續上行,在風險方面應加強管理。而個人住房貸款增長較高,貸款增速也高於人民幣貸款增速,但貸款質量優異,抗風險能力能得到保障。

今年年初「兩道紅線」政策發布,監管部分給予了明確的過渡期,以確保政策平穩實施。隨著政策逐漸落實,銀行會逐漸調整結構,壓降地產領域的信貸集中度。

📍相關報導📍

橋水達里歐:中國恆大債務危機「完全可控」,非雷曼兄弟級顛覆事件

恆大狂飆32%,創12年來最大漲幅!將還172億債券的利息,中國傳出手轉國企?

恆大破產恐慌!美股血洗、拖累BTC暴跌觸40,200,摩根:恐擴跌至20%

讓動區 Telegram 新聞頻道再次強大!!立即加入獲得第一手區塊鏈、加密貨幣新聞報導。

LINE 與 Messenger 不定期為大家服務

![]()

![]()