HashKey Capital 認為 2024 年加密領域除了關注 RWA、AI、Gaming 和 DePIN 等熱門賽道外,也需要關注 ZK、MEV 和 Intents 等領域的重大進展。在公鏈部分,除了提到比特幣生態,也提到 Cosmos。

(前情提要:a16z 監管團隊報告》一覽最新全球 Crypto 法規大事件整理:SEC、CFTC、司法部…)

(背景補充:a16z展望2024大趨勢:模組化區塊鏈、Web3遊戲、NFT普及、AI… )

2024 對於加密貨幣市場來說是個關鍵的一年,比特幣現貨 ETF 的成功推出,更加深大家對於 2024 年會迎來牛市的想像。昨(26)日,作為最活躍的 Crypto VC 之一,HashKey Capital 分享了對 Web3 各賽道的分析和見解報告,以下對這份報告做解讀,希望提供一些對加密領域未來發展的理解。

ZK (零知識證明)

在 2023 年,ZK 賽道相較於前幾年有了顯著的擴展,不僅在其傳統的應用領域(如擴容和跨鏈功能)中延伸,也探索了各種應用場景,並且形成了不同的發展軌跡。

AI

加密貨幣與人工智慧(AI)整合的當前方向主要包括底層算力基礎設施、基於特定數據源的訓練、聊天工具和數據標籤平台。

- 底層算力基礎設施、算力網路:不同項目在不同點上創新,但通常處於早期階段,需要考慮除了創建不同類型的代理之外的可持續商業擴展路徑。

- 數據標籤平台:將傳統手動標註服務轉換為 Web3 格式,獲取訂單的能力至關重要。同時,因為低門檻的數據標註未來很容易被 AI 取代,需要更好的圍繞高價值高門檻的數據來獲取更多訂單。

- AI 結合的新項目:許多新項目正在開發結合 AI 的 to C 聊天工具等。

作為一個加密基金,我們將更加關注於 ZKML、在加密領域具有數據優勢的項目,或與 AI 緊密整合的 to C 產品,而不是我們不專長的大型語言模型等基礎設施。

DeFi

投資者偏好變化

- 實質收益產品:投資者從依賴發行基礎的收益,轉向尋求來自 LSDfi 或 RWA 的真實收益產品。

DEX 機會

- 中央化交易所監管壓力:資產需要找到流動性,為 DEX 提供巨大機會。

- L2 帶來的潛力:隨著 L2 上線,帶來高性能應用的可能性,特別是關注 L2 上的 DEX 機會。

流動性質押成長

- 質押 ETH 市場份額:近 22% 的所有 ETH 被質押,Lido 在質押 ETH 市場份額中占 32%。

- 最大 DeFi 領域:流動性質押是最大的 DeFi 領域,總價值鎖定(TVL)達到 200 億美元。

我們還注意到,使非原生用戶,包括機構,能夠訪問 Web3 收益的項目存在巨大機會。抽象化鏈上元素並為非原生用戶提供安全環境的項目可能會將大量資本帶入這一領域。

根據 Messari 的報告,永續合約 DEX,包括著名項目如 dYdX、GMX、Drift 和 Jupiter,按行業生成最高比例的費用。

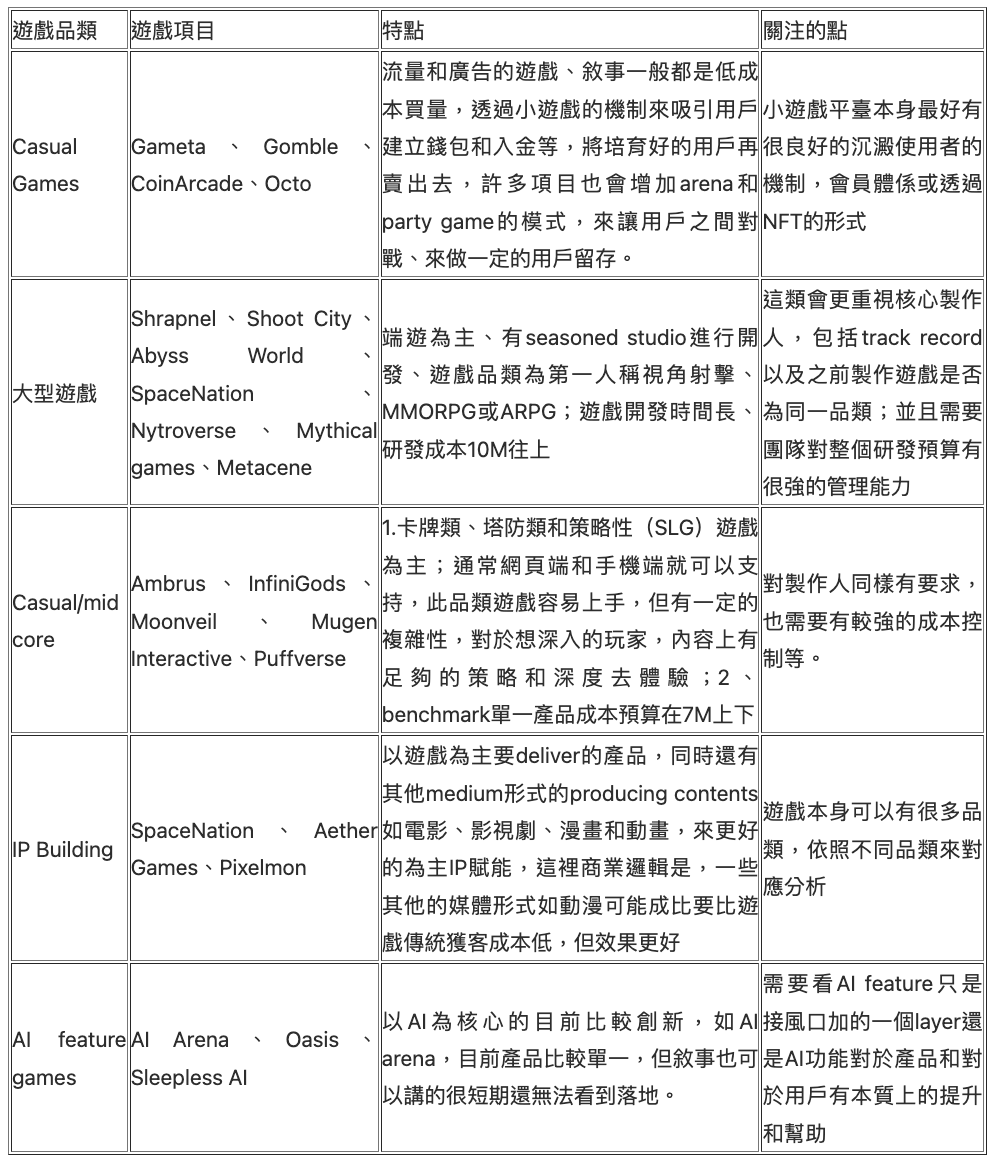

Gaming & Entertainment

遊戲工作室(Studio)

Studio 類專案依自身品類,其特性及所需關注點均不同,如下表所示:

遊戲工作室特性:

- 遊戲產業質量和團隊專業水平顯著提升。

- 期待具有成熟開發和運營經驗的工作室進入 Web3 領域。

- 尋找積極學習、對加密和社區敏感的遊戲製作人和 KOL 創辦人。

Web3 整合焦點:

- 由於缺乏成熟經驗,更注重團隊是否與 Web3 思路一致和快速學習能力。

- 關注用戶生成內容(UGC)的未來潛力,尤其是去中心化解決方案和透明的獎勵機制。

- 擁有 Web2 創作者資源的團隊,能夠吸引創作者轉向 Web3 UGC 平台。

遊戲用戶獲取 (UA)

比特幣

比特幣生態系統的關鍵發展

- 銘文(Inscriptions):最近引起比特幣生態系統關注的特性,需認識到比特幣與以太坊不同,沒有全局狀態共享,其狀態、帳戶和計算模型有顯著差異。

- Taproot 資產、Rollups 和閃電網絡:值得關注的關鍵技術發展。

- 狀態鏈(Statechains):值得觀察的新興技術路徑。

側鏈和第二層解決方案

- 側鏈:如 Stacks,因技術開銷小、環境影響最小化而受到關注,但可能因依賴跨鏈和主鏈錨定技術而輸給其他新技術路徑。

- 第二層(Layer2):許多比特幣 Layer2 解決方案建立了完整的執行、結算、驗證/挑戰和數據可用性(DA)框架,與以太坊模型相似。

- 客戶端驗證:如 RGB 和 Taproot 資產,支持最小化鏈上足跡的資產發行和交易。

- 閃電網路:計劃明年在 Taproot 資產上推出穩定幣和其他資產。

- BRC20:BRC20 類的資產因為嚴重依賴一些特定的基礎設施,例如indexer 等,值得關注這部分基礎設施以及一些新的資產類型例如ARC20 等,但需要關注其中的技術實現風險等。

- DLC:Discreet Log Contracts (DLCs) 雖然提出的比較早,但因為先前需求較少,推廣比較困難。隨著後續生態建設的大規模拓展,DLC 技術應用可能會更加普及,特別是和一些預言機合作後。但需要注意一些DLC 實現過程中引入的中心化風險等。