預測市場需要 Web3 嗎?本文為作者:Sid, IOSG Ventures。特別感謝 Aravind Menon 的洞見。

(前情提要:IOSG Ventures:淺析EigenLayer的重塑再質押模式與收益)

(背景補充:投資機構眼中的 Layer2》IOSG創辦人Jocy:我對 L2 現況的思考 )

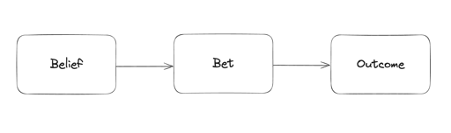

投注的生命週期

Investopedia 指出:「預測市場是一個人們可以交易基於未來未知事件結果的合約的市場。」 本質上,它是一個投注 / 賭博市場。為了更好地理解投注市場,讓我們分解一個賭注的生命週期:

信念

在信念階段,一個預測只是一個觀點。當一個人把自己的觀點變成投入資金的賭注時,在結果支援那個信念時候,他就可以獲得回報。

信念是通過各種認知、社交、情感和環境等複雜因素的相互作用形成的。觀點可以由即時的信念或深思熟慮的思考產生,而且因為對錶達觀點的人來說沒有金錢損失,所以觀點給出得更加自由。

投注

投注

賭注的產生有兩種情況:

- 想要從自己的信念中獲利

- 有一個與信念無關但非常有吸引力的結果

第一種賭注可能來源於經過計算的觀點,第二種則來自於 「小賭大贏」 的態度。

為了使任何合約成功,需要有一方和反方:

- 你賭 50 美元切爾西隊贏一場比賽,需要有人(或許多人)願意總共投入 50 美元賭切爾西隊輸(假設賠率是 50/50)

- 在 GMX 上進行保證金交易,交易者開設一個多頂級位,而 GLP 是反方

- 像輪盤賭、二十一點等賭場遊戲需要有一個 「莊家」 作為反方

有時候,為了吸引反方參與,我們需要採取一些激勵措施,因為一個事件的結果並非總是同樣可能發生。這些激勵手段可以包括各種形式,比如賠率、AMM(Automated Market Maker)中的債券曲線,甚至是永續 / 保證金交易平臺中的資金費率。

市場預測的結構設計在專注於特定型別的結果時變得更加複雜。體育博彩作為一個例子,需要獨特的賠率設定,因為幾乎沒有兩個事件會有幾乎相同的結果。此外,每個重大事件(例如聯賽冠軍的結果)可能涉及許多小事件(每場聯賽的結果),進一步增加了複雜性。

在預測事件中,還需要正確執行合約。如果你的對手拒絕支付怎麼辦?這就是為什麼衍生品本質上是法律強制執行的合約。在區塊鏈上,合約可以根據結果無需信任地執行。

因此,要進行賭注,需要:

- 發生(或不發生)事件,並發布事件 / 遊戲的合約

- 確保足夠多的參與者對這些事件有意見(製造者需求,maker demand:市場參與者通過提供市場訂單)

- 確保這些參與者有對手方(接受者需求,taker demand: 市場參與者執行市場現有訂單)

- 確保結算

- 確保沒有市場操縱

結果

「賭博遊戲促進了‘控制幻覺’:即賭徒認為他們可以對實際上由機會定義的結果施加技巧。」 – Dr. Luke Clark

結果是事件賭注的結束。一旦結果確定,賭注就完成了。

預測市場需要 Web3 嗎?

讓我們根據上述提到的建立賭博市場的標準來看看 Web3 的必要性:

事件 / 遊戲建立

除了無需許可的事件釋出之外,這裡並沒有明確的區塊鏈用例。無需許可的釋出 (Permissionless Posting) 是一個缺陷,而不是特點,因為這會為同一事件建立高度冗餘,從而惡化投注者的體驗。賭注的建立可以基於一個事件,也可以建立像鏈上輪盤賭或二十一點這樣的遊戲。(無許可釋出指的是任何人都能夠在沒有中心化審查或許可的情況下發布資訊或交易)

事件也可以是價格發現。我們在 Aevo 上看到了尚未釋出的代幣的預測市場,其為市場對代幣價格的看法提供了一個很好的指標。

Parcl 還在為房地產更好的價格發現建立一個預測市場。它為房主提供了他們房子價值的大致數位,也為打算在某個城市購買房地產的買家提供了預算範圍。

價格發現的用例也是事件合約中流動性的一個功能,這就是為什麼下一節很重要。

製造者需求

區塊鏈無法控制製造者需求,其完全由產品內建的市場行銷或遊戲等線下跌為驅動。

那些針對價格發現的公司,必須著力產生儘可能多的製造商交易量,以獲得特定資產的最準確價格。

交易對手方

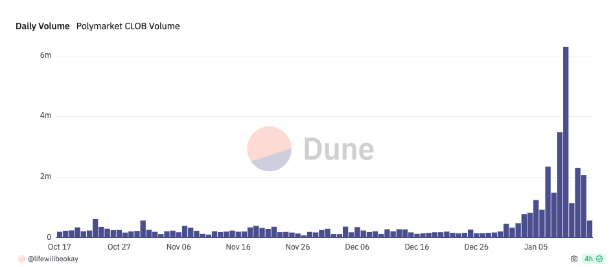

現在我們進入一個有趣的話題。可以通過吸引人的賠率激勵交易對手方進行賭博,尤其是在事件結果幾乎可以確定的情況下。在下面的圖片中可以看到,由於 Polymarket 訂單簿中的巨大不匹配,有可能用 0.50 美元的賭注贏得 200 美元。

一種方式是像 Augur Turbo 那樣,每個市場都是一個獨立市場,執行在 Balancer AMMs 上。這裡的 LPs(流動性提供者)作為不同市場的交易對手方。雖然這種結構很好地避免了過分依賴賠率計算(或獲取),但它使得釋出預測事件的體驗變差。

對於像 Aevo 這樣的價格發現訂單簿,如果沒有流動性,平臺有時候將不得不自己充當交易對手方。這樣並不理想,尤其是在市場底部未知的情況下。

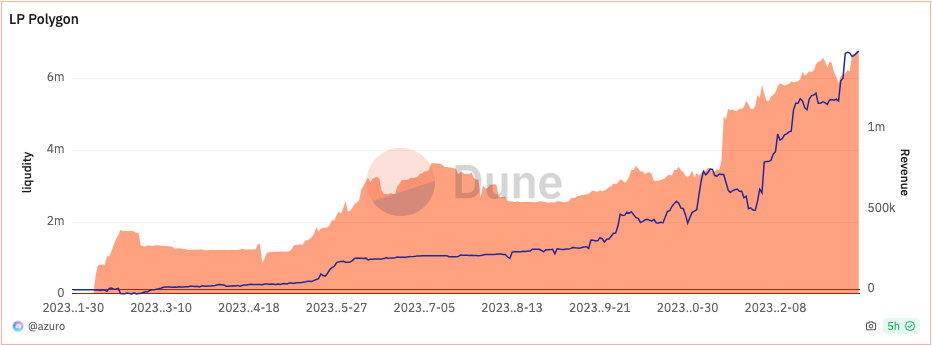

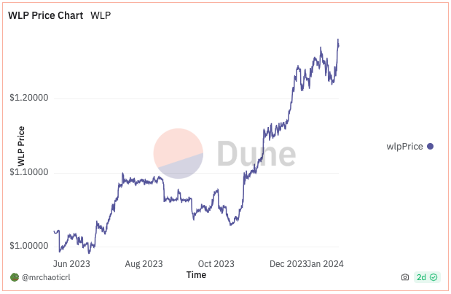

另一種方法是建立一個像 「The House」 那樣的交易對手方 LP 池。就像 Azuro 和 WINR 所做的那樣。有一個流動性池,將作為賭注者的交易對手方。Parcl 有一個 USDC 流動性池,作為交易者在不同城市長期或做空房地產價格的交易對手方。

這兩種協議都已經證明了它們的有效性:

WINR 的 LP 代幣(WLP)價值已從 1 美元增長至約 1.27 美元(如果在 2023 年 7 月 1 日左右開始 LP,表明了 27% 的回報)

這些模型表明了一些良好的產品市場契合度,其中前端只需要關注賭注者在平臺上下注,而無需管理訂單簿或做出 AMM 帶來的權衡。

你可以將這些模型視為 Uniswap v4,不同的前端使用底層流動性(類似於鉤子)。

WINR 協議有一個賭場投注前端和另一個提供高達 1000 倍槓桿的保證金交易協議,這確保了高池子利用率,但可能對池子非常危險。

確保結算

一旦事件完成,下注就需要進行結算。在 AMM 結構中,一切都在鏈上,並在合約上結算。對於 Polymarket 訂單簿模型,訂單簿是在鏈下維護的。如果需要,Polymarket 可以阻止提款。對於類似 Bookmaker.xyz 的 Azuro 前端,無需進行存款。每個下注都被視為獨立的交易。唯一的鏈下元件是賠率的計算和資料來源。

確保沒有操縱

如果有一個集中式的資料提供商,並且這個資料來源被提供商操縱,這可能會對市場製造者(maker)和接受者(taker)的結果產生不利影響。這是大多數 Web3 預測市場使用像 Chainlink 這樣的預言機系統的主要原因之一。

使用預言機會在延遲和資料完整性之間存在權衡。在選擇預言機時,平臺可以在第一方和第三方預言機之間做出選擇,這涉及到延遲的權衡。在快速發展的事件中,是否有延遲是非常重要的影響因素。

在賭場遊戲中,隨機性是否完整是至關重要的,其公正性不能受其來源而影響。

Chainlink 和其他預言機如 Supra 和 Pyth 通過聚合儘量減少操縱的可能性,但在廣闊的市場中,資料來源的真實性和可靠性仍然是一個問題。這些預言機系統努力通過聚合多個數據源來提供可靠性,減少單一點故障的風險,以此來保護市場免受不當操縱的影響。儘管如此,確保資料來源的真實性和防止操縱仍然是預測市場中一個持續存在的挑戰。

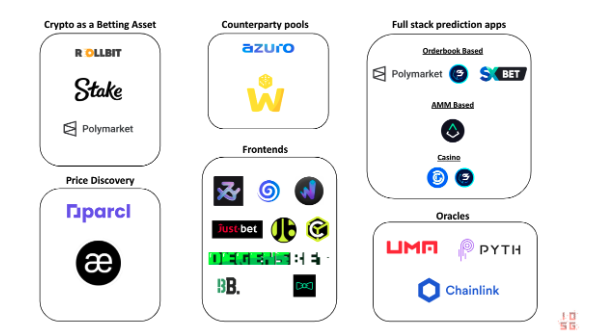

成功與失敗的現有應用

當我們觀察加密市場與預測市場時,比較成功的例子是加密貨幣被用作在如 Stake.com 和 Rollbit 上進行賭注的資產。

儘管像 Polymarket 這樣的應用取得了一定的成功,但它並不是一個可以保持一致交易量的平臺,因為在事件環境和平臺之間存在巨大的差距。

加密貨幣與預測市場的產品市場契合度(PMF)在像 Azuro 和 WINR 這樣的 「House」 池系統中已經初步顯現。一個明顯的應用場景是,專注於特定型別預測市場的新前端只需關注需求方。他們可以利用像 Azuro 和 WINR 這樣的系統,而這些系統反過來為穩定幣持有者提供一流的收益率(按目前的速度計算,年化收益率為 40-60%)。

在大多數國家,對於博彩應用和線上賭場的監管非常嚴格。像 Azuro 和 WINR 這樣的協議也可能面臨比像 Rollbit 這樣的公司更低的監管壓力。

前端提供多少參與度,加密市場就有多少參與度。目前還沒有完全無需許可和無需信任的加密預測市場。

我們期待看到的是像 Parcl 這樣的應用可能取得的成功,它為一個相當不流動的資產類別帶來了透明度。從基本原則來看,它似乎具有實現其價格發現目標的正確結構。

Web3 的主要應用場景包括支援各類預測市場構建的交易對手方池結構,以及預測市場成功應用於更好的價格發現。

隨著加密貨幣市值的增長,以及越來越多的人在鏈上擁有可支配資本,預測市場行業或有利可圖,或至少也很有用。

📍相關報導📍

群眾智慧還是違法聚賭?定調 Polymarket 總統大選預測市場性質的分析討論(一)