本來與交易平台無關的擠兌問題,是如何在幣圈一次次重複上演的。

(前情提要:快訊》AAX副總裁請辭!稱品牌已不存在;傳台灣用戶吞藥送醫)

(背景補充:FTX 萬字興衰史》最詳細 4 年發展時間線整理)

隨著加密市場整體進入熊市,眾多機構尤其是交易平台又接二連三出現倒閉、擠兌等問題。本月FTX 的戲劇性崩潰又再次給人們敲響了警鐘,人們不禁要問,為什麼每個週期都不斷有著名交易平台倒閉,這是加密貨幣帶來的固有缺陷,還是這個行業的整體性問題?

交易平台的商業模式

要回答這個問題,我們有必要先來回顧下已經有幾百年發展歷史的傳統金融資產交易所。

傳統交易平台的商業模式是什麼樣的?

這些傳統資產交易所的主要盈利模式其實大同小異,不論你是股票交易所(如納斯達克、上海證券交易所),還是商品期貨交易所(芝加哥交易所、大連商品交易所),其主要收入其實都來源於交易過程中收取的手續費。

手續費既可以來自現貨交易,也可以來自衍生品(永續合約、期貨等)交易,但萬變不離其宗,在其上交易的客戶越多,交易頻率越高,則交易所的手續費收入就越高。這些收入再減去人工成本,以及資產託管產生的各種開銷,剩餘的便是交易平台的利潤。

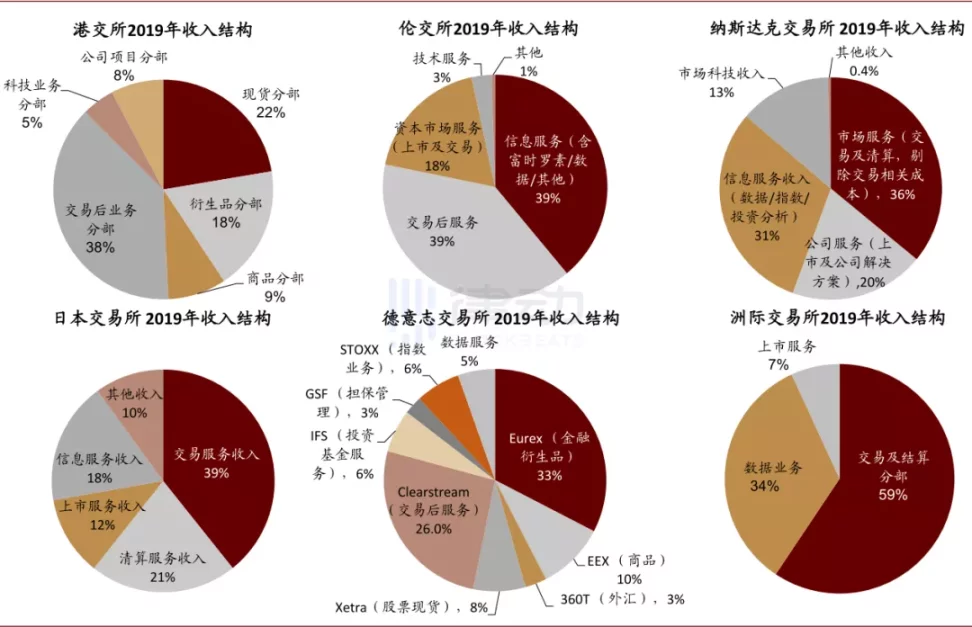

我們隨意搜索一些傳統交易所的收入構成,可以看出其主要收入來源依然是傳統的交易手續費以及衍生的資訊服務等增值業務。而純加密貨幣交易平台 Coinbase 的手續費收入佔比更高,以 21 年全年數據計算,Coinbase 手續費收入佔比超過90%。

可以看出,這種模式下的資產交易平台,其實並不如人們想像的那樣是一個十分性感的生意,盈利或許不難,但是想靠開交易所獲取暴利難度也同樣不小。

加密交易平台的商業模式

這裡再說回到我們熟悉的加密資產交易平台,他們之所以總給人一種土豪多金的感覺,其實在於他們大多都沒有遵循最基本的交易所商業模型,或多或少的都存在挪用用戶資產進行投機或操縱市場的行為。而這才是這些平台與傳統合規交易所(如納斯達克、香港聯交所等)最本質的差別。

那麼下一個問題便是,這些加密資產交易平台是如何挪用客戶資金的?

挪用客戶資金的兩種形式

根據具體的方式不同,目前交易平台挪用客戶資金的形式主要有兩種,第一種方式簡單粗暴,也是字面意義上的直接挪用,而第二種則更加隱蔽。

第一類挪用:直接轉走

比如我們在FTX 暴雷後發現,其本應存儲在冷錢包中的用戶託管資產,在今年初被同樣由SBF 控制的Alameda 借走進行投機交易或彌補虧損。

這種挪用相當於將客戶託管的資產對外進行放貸,因此客戶的託管資產直接變成了Alameda 的欠條。如果Alameda 能夠持續盈利並及時還款或許還好,而一旦Alameda 投資失敗失去償還能力,該欠條的價值便會直接歸零,導致用戶的資產無法兌付。

第二類挪用:使用客戶資產進行交易

第二種挪用相對於第一種方式來說,則顯得更加隱蔽,因為理論上這些資產依然保存在交易所的帳戶或地址中。而且很多時候,交易平台總資產的價值還會大於負債的價值(也就是用戶存入資產的價值),這也是許多平台一再宣稱自己儲備金充足的原因。

那麼既然如此,我們為什麼還要將使用客戶資產進行交易稱為「挪用」呢?

我們舉一個比較簡單的例子,假設某交易平台只擁有客戶託管資產共1000 萬美元比特幣(這1000 萬美元便形成了平台對客戶的負債,客戶可以隨時申請提取),出於投機目的,平台將其中500 萬美元換為了升值潛力更大的Shib。

在牛市中,平台購買的Shib 價格上漲3 倍到1500 萬元,我們假設比特幣價格未變,則此時平台擁有1500 萬Shib+500 萬比特幣共2000 萬資產。同時欠客戶的負債依然為1000 萬元比特幣。顯然,這時出具的任何審計報告都會顯示平台用戶的資產是足額兌付的。

但假如市場轉入熊市,這時比特幣價格下跌50%,而Shib 直接歸零跌到最高值的1%。則平台的資產將變為250 萬元(500*50%)的比特幣與15 萬元(1500*1%)的Shib,共265 萬美元。但負債端則依然欠用戶(1000*50%)500 萬美元比特幣。這時平台資產顯然已經不夠兌付所欠用戶的負債。

注意,這時平台中的資產依然存放在平台的地址帳賬戶中,並沒有出現第一類挪用的情況,但是用戶的資產依然遭受了損失。

這就是為什麼在市場轉入熊市後平台更容易暴雷的原因之一:其持有的資產由於平台自身的投機交易,導致其與客戶存入的資產風險敞口不一致。即便曾經的審計報告顯示平台是超額儲備的,同時也不存在第一種挪用情況,但隨著市場價格的變動,平台依然可能出現資不抵債的問題,最終引起擠兌。

我們從FTX 的倒閉案例中也能看到第二類挪用的跡象。依據某些傳言,FTX 在今年年初時其資產還遠高於所欠用戶的負債,主要頭寸為FTT、Sol 等FTX 系代幣。但隨著市場下行,使得其資產端貶值的速度遠快過負債端,最終造成了無法彌補的虧空。

如果這些傳言為真,那麼說明FTX 事件兼具了第一類直接挪用與第二類挪用,可以說該平台已經完全無視了最基本的商業邏輯,將用戶置於無法預知的風險當中。

延伸閱讀:彭博社:FTX 用戶取回存款機會渺茫!破產前9億鎂流動資產又遇SRM FTT崩盤大貶值

交易平台挪用資金是正常的商業行為嗎?

有些觀點認為,平台使用用戶資產獲取更多收益是市場高強度競爭環境下的無奈之舉,平台唯一的錯誤在於在交易中虧了錢。如果平台能夠保持盈利,那麼最後所有的惡果都不會發生。

的確,這種邏輯也基本是目前幣圈交易平台在激烈競爭下的真實狀況。但是在這裡我們依然有必要回答,這種挪用資金的行為是否應該被認可為正常的商業活動。

如果我們拋開該問題的主語也就是交易平臺本身不談,僅從後面具體的商業活動來看,其實這兩類挪用都是早已存在的成熟商業模式。

第一類挪用其實很像傳統金融中銀行或小貸公司的放貸業務,而第二類挪用則對應著如基金、VC 等資產管理業務。那麼既然如此,我們能否說幣圈交易平台使用用戶資金進行借貸或投資的行為,也是某種提高資金使用效率的「創新」呢?

顯然不能。即便我們完全不考慮監管問題,僅從最基本的商業邏輯來評價,這種行為也是不符合最基本的市場交易原則的。

畢竟如果平台通過挪用賺了錢,利潤將全歸平台所有,而一旦發生虧損,損失卻要由所有用戶承擔。我們偶爾看到的平台提供的高額「理財」收益,也往往是在平台虧空已經大到無法彌補時,用於借新還舊的誘餌而已,並不是真正的分紅。

相比來說,銀行或基金公司的商業模式則完全不同。一般來說,銀行為了補償用戶承擔的信用風險,需要向儲戶支付固定利息,而基金的投資人雖然需要一起承擔虧損,但在盈利時也會通過分紅獲得絕大部分利潤。

簡單來說,這兩種模式客戶所承擔的風險與潛在收益是對等的,用戶有權根據自己的偏好自由選擇,因此是公平的市場交易行為。

相反,交易平台的挪用則完全處於黑箱之中,平台不但享受挪用的全部利潤,還不必承擔萬一投資失敗的風險。賺了錢算我的,虧錢則有用戶背鍋,還很難受到主要國家的監管和製裁,這種不對等的商業機會自然會不斷吸引缺乏道德底線的參與者。

更不要說這種不公平的交易也從來沒有在開戶時如實向用戶披露,因此我們如果直接將其界定為欺詐,其實也一點不過分。

如何解決用戶資產的挪用問題?

老實講,挪用用戶資產的問題也不是什麼新問題了,並且也與加密資產本身沒有什麼直接關係。因為在傳統金融中已經有過無數類似的慘痛教訓,同時也摸索出了許多成熟的解決方案,這些成熟的解決方案,現在被我們統稱為監管。

1. 合規監管

雖然每個國家的監管政策略有不同,但總體的思路是基本一致的。比如境內A 股投資者比較熟悉的「三方託管」,就是將資產與資金的託管主體從交易平台轉為第三方的銀行與證券登記機構,徹底消除券商挪用用戶資金的能力。此外,還有對從業者的准入制度,以及對挪用資金等行為嚴厲的刑事處罰,定期審計製度等等。

這些制度極大的抑制了中心化交易平台的作惡能力,就以券商來說,大家應該已經很少聽到用戶資產被挪用的新聞了,更是基本沒聽到過擠兌的問題。

2. 無需信任的去中心化交易平台

除了中心化的解決思路,另一條截然不同的思路是以去中心化交易平台為代表的「去信任」解決方案。

去中心化的根本目的是降低社會主體間協作的信任成本。就像剛剛舉的例子,傳統的監管思路總是用一個更大的中心化組織來給更小的中心化組織增信。但所有這些依然要建立在最終對某個組織的信任之上。但事實告訴我們,即便這個中心化機構強大如FED,長期來看依然不是那麼可靠。(可以回溯下美元一百年來的貶值速度,相較於歸零幣只能說其歸零的速度更加緩慢和平穩而已)

因此如果想從根本上解決這個問題,就需要有完全去中心化的技術平台。基於對公鏈共識機制以及對智能合約代碼的信任,使得我們可以在沒有監管的環境下構建健康的業務邏輯。

如現貨交易中的Uniswap,由於其根本不需要託管用戶資產,因此自然也不會產生挪用的問題。一切業務邏輯都基於無法篡改的鏈上代碼,以及攻擊成本極其高昂的公鏈共識機制。

3. 中間地帶

當然,目前絕大多數的加密資產交易平台,其實都處於前兩種解決方案之間的灰色地帶。既沒有中心化平台對應的監管,也沒有去中心化平台透明可驗證的屬性,因此也就成了挪用用戶資產事件的高發區。

其實嚴格來說,這些中心化平台都不能夠算作區塊鏈行業,而只是交易加密資產並且逃避了監管的傳統中心化機構。其運營理念與組織方式,也與加密貨幣的核心精神相距甚遠。

當然,對於這種處於灰色地帶的中心化機構,行業也還是探索出了一些解決方案,包括近期重新引起人們關注的默克爾樹資金證明。

延伸閱讀:正式上線!幣安發布「默克爾樹 BTC資產儲備證明」

延伸閱讀:Kraken嗆幣安「默克爾樹儲備證明」沒負餘額,無意義!CZ解釋PoR進度

限於篇幅原因,這裡就不再細談Merkle tree 的證明邏輯,並且其自身也還有諸多問題沒有得到解決。比如這種證明只能證明在某個時點平台的資產大於負債,但並不能確定這個時點的資產是否是臨時拆借來的,也不能說明平台一定不存在第二類挪用的情況。

雖然目前也有改進版解決方案已經進入理論設計階段,包括Vitalic 這篇文章提出的使用零知識證明輔助驗證的方式,但這些理論構想離真正落地還有一定距離。

最後總結一下,對於目前處在中間地帶的各類交易平台,所謂的Merkle tree 資產證明其實只能視為傳統審計機制中一個極小的子集,其所能起到的作用也離大家的預期相距甚遠。因此Merkle tree 資產證明只是給交易平台挪用用戶資產造成一定障礙,但並無法從根本上解決問題。

FTX 破產事件帶來的幾點反思

文章的最後,我們再次從本次的FTX 暴雷事件總結一些經驗教訓。

1. 金融產品的核心是風險管理,而不是用戶體驗

任何金融機構存在的核心價值都是對風險的合理管理,而不是便捷、體驗、速度等各種表面特徵。各種本末倒置的行為曾經在互聯網金融中反復出現,之後又在所謂的「加密機構牛市」過後被不斷重演。

而對於普通投資者來說,如果無法使用受到監管的合規中心化交易平台,又不習慣操作去中心化的鏈上DeFi 協議,那麼在使用各種處於灰色地帶的中心化平台時不妨直接對其進行有罪推定。一旦有任何風吹草動便先提為敬,不要試圖用自己的血汗錢,去對賭項目方的個人道德水平。

2. 對個人、組織、強權的信任都是極不可靠的

我們常說「Don’t trust, verified」,但事實是人們依然習慣於迷信強權。

而加密貨幣的發展史已經反復告訴我們,對任何人或組織的迷信都是極不可靠的。我們唯一能夠信任的,是健全的博弈制衡機制(如自由市場「看不見的手」、三權分立、工作量證明等等),而不是任何許諾你美好未來的強權或個人(這裡除了已經倒掉的FTX,當然也還包括依然呼風喚雨的孫哥和cz 們)。

事實已經證明,並將繼續證明,這些不受制約的中心化主體,只會利用人們的信任對其進行收割。唯一的區別,可能只是具體的收割方式與時間早晚而已。因此,不要再簡單的將自己的財富寄託於任何不受制約的中心化組織之上,學會做一個能夠對自己負責的「主權個人」,而不是一個永遠需要別人照顧的巨嬰。

📍相關報導📍

LINE加密交易所Bitfront宣告終止營運,強調與FTX無關

Genesis暴雷統整》流動性緊縮到瀕臨破產,拖累Gemini、灰度GBTC折價破新高

最大ICO平台Coinlist暫停部分提款!疑似受Gemini Genesis暴雷影響